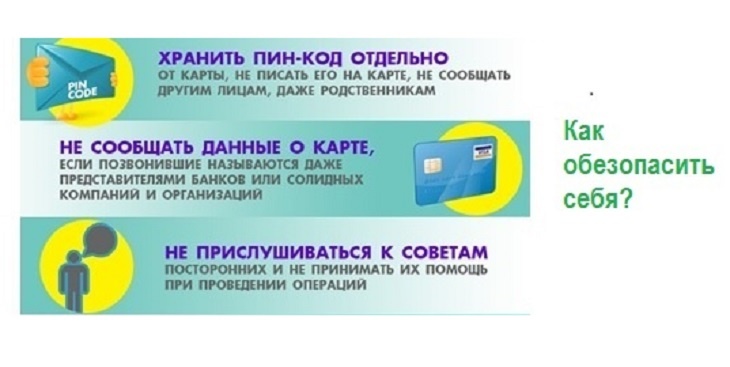

Самым распространенным способом сохранения своих денег считается банковский вклад. Положив свои средства на депозит, мы рассчитываем не только их обезопасить, но и увеличить. Кажется, что вклад – не кредит, и рисков быть не может. Однако бывает, что и вкладчики ущемлены в своих правах. Так, в минувшем году в Волгограде начались следственные действия в отношении кредитно-потребительского кооператива "Волгоградский Фонд Сбережений". Как выяснилось, средства добропорядочных граждан, в основном пенсионеров, отправлялись в сумках в Москву и на счетах не оставались. Вкладчикам же обещали 16-20% годовых, что и стало для них главной приманкой. К концу декабря минувшего года к делу было приобщено почти 200 заявлений обманутых пайщиков.

Как этого избежать и защитить эти права, разбирался журналист ИА «Высота 102» вместе с независимым экспертом – волгоградским юристом Николаем Секериным.

Не нравится договор – не подписывай!

Прежде чем нести свои кровно заработанные в банк, надо проверить, легально ли он существует на финансовом рынке. Весь перечень этих организаций – на сайте Центробанка.

После выбора банка важно ознакомиться с договором. Как правило, типовые договоры по всем предложениям вкладов находятся в свободном доступе на официальных сайтах банков. Указанные в них условия могут различаться между собой процентной ставкой, капитализацией, сроками и суммой взноса. Внимательно прочитав договор одного из волгоградских банков, я обнаружила несколько спорных моментов, в частности - возможность изменения договора в одностороннем (со стороны банка) порядке.

«При планировании вклада на долгий срок, действительно, стоит задуматься, готовы ли вы на одностороннее изменение условий. В целом же, если что-то в договоре не нравится – не стоит его подписывать, возможно, другие банки предложат более ясные и выгодные условия. Более того, на мой взгляд, вкладчик должен отказаться от заключения договора, если те или иные условия не были ему разъяснены доступными и понятными для него формулировками», - комментирует наш эксперт.

Чем проще – тем честнее

Набор наших прав в договоре прописывается стандартно. Мы имеем право: вложить деньги, получить их по завершению договора с начисленными процентами, получить их досрочно и, если это предусмотрено договором, снимать или пополнять свой депозитный счет. С одной стороны все просто. Если только банк «не закопал» в договоре условия, по которым вы должны будете, к примеру, дополнительно оплатить комиссию за ведение счета, или за отсутствие операций по нему. Что, по сути, противоречит закону «О защите прав потребителей».

«В данном случае важно и вам не запутаться, поскольку комиссии за обслуживание счета и использование пластиковой карты – это разные вещи. Помогут выяснить какую сумму вам вернут по окончании срока вклада калькуляторы, которые некоторые банки размещают на своих официальных сайтах. Однако стоит перепроверить расчет и самостоятельно, применив простые арифметические вычисления. Следует помнить, что банк все же заинтересован в вас, а информацию на сайте и автоматическую программу вычисления, установленную на этом сайте, «пришить к делу» в случае чего будет непросто», - считает Николай Секерин.

Бывает, что гражданин решился на срочный вклад, к примеру, на год под 6,5%. А вдруг возникнет острая необходимость деньги снять? Перед подписанием договора необходимо внимательно посмотреть условия досрочного возврата вклада и наличия возможностей льготного расторжения договора. Иногда лучше согласиться на меньшую доходность, чем по срочному вкладу. Зато вы будете точно знать, что деньги доступны.

Не ищем сложных путей

Если же договор уже заключен, и вы обнаружили, что банк нарушил ваши права, не поддавайтесь панике. Эксперты рекомендуют в первую очередь обратиться к руководству банка. Необходимо направить письменный запрос или претензию и получить письменный ответ. Быть может, уже на этом этапе банк пойдет вам навстречу. Если же ответ не покажется вам убедительным – обращайтесь в Банк России или Роспотребнадзор. Не помогут они – идите в суд. Как советует Николай Секерин, параллельно можно написать жалобы на имя министра финансов, прокурора и множеству других уполномоченных лиц. «Никто не устанавливает каких-либо запретов в адресатах для ваших жалоб. И если под угрозой ваше финансовое благополучие, вы совершенно уверенно можете «звонить во все колокола», - считает эксперт.

Если банк ликвидируют…

При заключении договора важно помнить о размере застрахованной суммы вклада – 1,4 млн рублей, чтобы при отзыве лицензии и последующей ликвидации банка вам гарантированно вернули вложенные деньги. А это случится лишь в том случае, если банк работает законно. Напомним, имеет ли он лицензию, легко проверить на сайте Центробанка. Так вот, если законно работающий банк прекращает свою деятельность, Агентство по страхованию вкладов назначит другой банк для выплаты вам страхового возмещения. Но! Гарантированно - не более 1 млн 400 тысяч рублей.

Как считает Николай Секерин, вклад на сумму ниже 1,4 млн рублей в настоящее время может быть сохранен с максимальной надежностью. «Риск потерять сумму такого вклада возможен лишь при общефедеральном крушении экономики, хотя в этом случае вряд ли можно будет сохранить что-то вообще. Именно поэтому эксперты часто советуют «разбить» большой вклад и вложить в несколько банков. Также вкладчику стоит помнить, что сумма страхового возмещения будет включать и начисленные «прогоревшим» банком проценты, поэтому стоит делить сумму так, чтобы процентная прибыль также укладывалась в границы 1,4 млн. Иными словами, если вы вложили ровно 1,4 млн и в момент страхового случая у вас на счету с процентами стало 1,5 млн, вернуть удастся лишь 1,4 млн. В то время, как если бы вы вложили 1,3 млн и с процентами стало 1,4 млн, ваша прибыль уместилась бы в страховую выплату», - отмечает эксперт.

Наследников – не обидят

Уход вкладчика из жизни совсем не означает, что его деньги потеряны для родных, даже если он не оставил завещания. Через полгода они могут вступить в права наследования и распоряжаться деньгами по своему усмотрению. Все эти права регулируются Гражданским Кодексом. Но здесь важно помнить о том, что вы можете унаследовать не только деньги, но и долги умершего родственника, например по кредитам или неоплаченным услугам ЖКХ. «Кроме того, если наследнику не известно о банке, в котором был открыт вклад наследодателя, или же не известно о каком-либо вкладе, банк не будет самостоятельно разыскивать наследника, чтобы вручить деньги. Вклад просто «зависнет» в банке на вечные времена до востребования. Поэтому, если вы не оговариваете этот щекотливый вопрос с родными, стоит хотя бы мимолетно сообщить родственникам о том, что у вас есть заначка в таком-то банке. Или сохраните договоры о вкладах в доступном для них месте. Этого будет достаточно, чтобы в случае несчастья банк выдал всю информацию по запросу наследника и наследство можно было получить», - советует наш эксперт.

Порой погоня за большими процентами, как в случае с мошеннической схемой "Волгоградского Фонда Сбережений", может привести к полной потере своих средств. Чтобы этого избежать, достаточно проявить внимательность и осторожность, прежде чем доверять свои деньги сомнительным организациям. И, конечно, следовать рекомендуемым правилам.

Остались вопросы? Задавайте их на форуме нашей статьи.

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации" и Региональной программы «Повышение уровня финансовой грамотности населения в Волгоградской области» на 2014–2016 годы».

Дополнительная информация на сайтах Вашифинансы. РФ и www.fingram34.ru

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам...

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам... В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении...

В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении... Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,...

Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,... Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового...

Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового... В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который...

В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который... Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»...

Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»... Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть...

Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть... В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила...

В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила... В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200...

В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200... Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году...

Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году... В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного...

В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного... Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные...

Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные... Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы...

Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы... Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ...

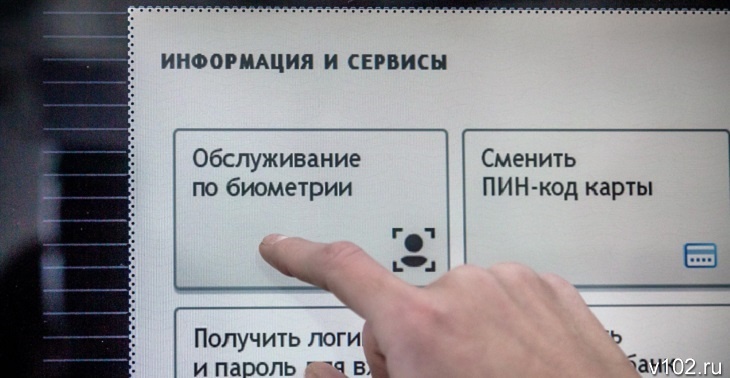

Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ... Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...

Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...