Ритм жизни за последние пару десятилетий сильно изменился. И, если наши родители копили на машину лет 15 -20, то имеющие работу россияне могут уже сегодня позволить себе и квартиру, и автомобиль, и бытовую технику. Зачем откладывать это на завтра, если кредит можно взять сейчас?

Журналист ИА «Высота 102» вместе с экспертами из банков Волгограда разбирался в преимуществах и недостатках различных видов кредитования.

С какой целью?

Волгоградец Андрей И. женат уже 6 лет. И столько же лет они с супругой снимают квартиру. Перед появлением в семье ребенка решили взять ипотечный кредит. Расчет Андрея прост – за съем жилья надо платить, так лучше платить кредит, но за своё жильё. Учитывая заработок Андрея, ежемесячный платеж по ипотеке превысит 45% доходов семьи, к тому же квартира будет в залоге у банка. Андрей в раздумье.

Волжанка Марина Э. очень хотела сделать достойный подарок супругу на 35-летие. На дорогой смартфон, о котором он мечтал, денег не хватало. Но – была кредитная карта, которой она не решалась пользоваться. А тут решилась. Воспользовавшись заёмными деньгами, она рассчиталась по ним в льготный – 100-дневный период, не переплатив ни копейки.

Банки стараются каждому клиенту сделать своё предложение. Если в первом случае Андрей И. берет целевой кредит на покупку квартиры, то Марина Э. могла потратить средства с кредитки на что угодно – то есть воспользовалась кредитными средствами на неопределенные цели. В первом случае на процент кредита может повлиять наличие первого взноса и страховки.

Что популярно у заёмщиков?

Как сообщал в своих официальных релизах ВТБ24, основными драйверами роста в минувшем полугодии 2017 года стали ипотека и кредиты наличными. Наибольший прирост продаж кредитов физлиц ВТБ24 показал в сегменте автокредитования. В этот период было выдано более 47 тыс. кредитов на покупку авто общей суммой 28,9 млрд рублей, что на 42% превосходит показатели января-июля 2016 года.

В МИнБанке подтвердили, что сейчас востребованы ипотечные кредиты, которые стали доступнее в связи с общим снижением процентных ставок по данному виду кредитования. «Наши сотрудники подбирают наиболее оптимальные условия кредитования в зависимости от индивидуальных потребностей клиентов. Условия эти зависят от объекта недвижимости, статуса, возраста и места работы заёмщика. Имеет значение и готовность страхования рисков, возникающих в ходе обслуживания кредита», -поясняют в банке.

По статистике Банка Жилищного Финансирования, все большую популярность набирают кредиты на разные цели под залог имеющейся квартиры. «Мы наблюдаем в разы растущий спрос на такие кредиты последние два-три года, - комментирует Управляющий кредитно-кассовым офисом в г. Волгограде АО "Банк ЖилФинанс" Алексей Калугин. - Потребители не только все лучше понимают, что квартира - это актив, под который можно оформить кредит, но и видят, что такой кредит дешевле и проще получить, чем «классический» кредит на бизнес или кредит для ИП. Обычно клиенты получают деньги на ремонт, покупку квартиры в новостройке. Можно получить на постройку дачи, покупку земельного участка. По сути, ИП получают потребительский кредит на свои бизнес-цели. При этом нет необходимости собирать «пакет» документов по бизнесу и оборотам, так один из основных факторов принятия решения о кредите со стороны банка - это качество и цена залога».

На какой срок?

Так ли важен срок выплаты кредита? Даже вышеприведенные примеры показывают, что «да»! Андрей планировал выплатить ипотечный кредит в течение 10 лет, поэтому сумма ежемесячных выплат «зашкаливала». Когда же сотрудники банка предложили взять ипотеку сроком на 15 лет, оказалось, что в допустимые 30% от дохода семья уложится. Мало того, через 3 года после рождения ребенка хочет приступить к работе мама. В данном случае долгосрочный кредит оправдан. А точно посчитать выплаты по кредиту Дмитрию помог недавно открытый Центробанком сайт http://fincult.info, где в сервисах заложены калькуляторы.

В случае покупки Мариной смартфона наоборот, не было смысла затягивать выплаты. 4 тысячи в месяц – немалая для неё сумма, но она смогла спланировать бюджет и в течение 3 месяцев – то есть в краткие сроки погасить кредит. Можно было продлить срок и взять среднесрочный кредит на 2-3 года, снизив тем самым нагрузку. Но в этом случае кредитная карта уже бы не помогла, пришлось бы оформлять заем в банке лично, а также платить проценты.

Итак, как уже понял читатель, в каждом конкретном случае надо взвешенно решать, на какой срок кредитоваться.

По какой схеме гасить?

Бывает, что банки предлагают клиенту персональную схему погашения кредитов. Но, как правило, используются типовые схемы. Итак, каков алгоритм? Платить надо ежемесячно. Равными долями во время всего срока – такие платежи называют аннуитетными. Есть дифференцированные – когда платежи идут по убывающей.

Как выбрать кредитное предложение ?

Спешить в выборе кредитного учреждения не стоит – очень обидно, когда вдруг выяснится, что другой банк предлагал более выгодные условия. Поэтому важно найти и надежный банк, и хорошие условия кредитов. Как сравнить? Всю информацию можно посмотреть на официальных сайтах, а при отсутствии у вас интернета – в офисах банков.

Остались вопросы? Задавайте их на форуме нашей статьи, по электронной почте gazeta@v102.ru

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации"

Дополнительная информация на сайтах Вашифинансы. РФ и www.fingram34.ru

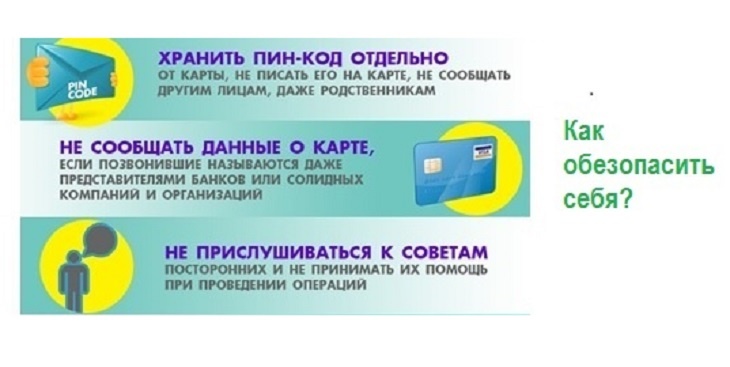

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам...

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам... В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении...

В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении... Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,...

Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,... Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового...

Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового... В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который...

В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который... Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»...

Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»... Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть...

Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть... В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила...

В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила... В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200...

В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200... Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году...

Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году... В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного...

В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного... Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные...

Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные... Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы...

Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы... Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ...

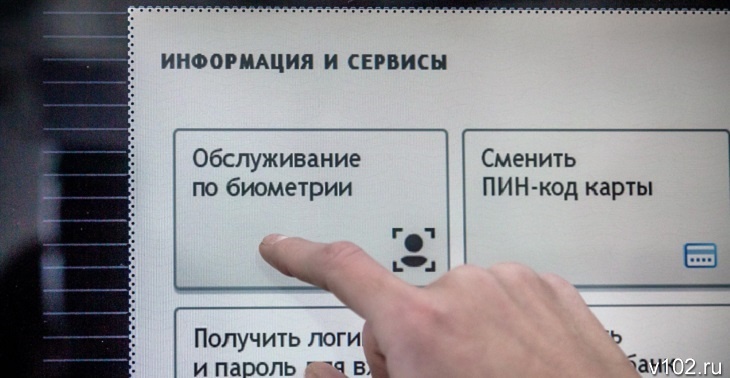

Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ... Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...

Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...