Наличие компьютера и сотового телефона даёт нам огромные возможности для мгновенного получения любой информации. Вот и сегодня на ваш телефон пришло смс-предложение взять кредит он-лайн. Мало того, в вашем банковском «личном кабинете» крупно: «…Вам одобрен кредит на такую-то сумму и на столько-то лет»…. Попробуем разобраться, кому такой кредит выгоден и кому его дадут.

Считаем наши риски и....

Моей родственнице 62-летней пенсионерке М. потребовалась срочная дорогостоящая операция, и не хватает на неё 30 тысяч рублей. Есть ли смысл ей «влезать» в кредит? Кажется, что да. Посмотрим суммы и условия.

В активе М. – только пенсия в размере 12 тысяч рублей. Минус 9 тысяч на коммуналку, связь, лекарства и питание. Что в остатке? Три тысячи рублей. При просмотре вариантов по он-лайн-кредитованию, я поняла, что в основном предлагаемые банками минимальные суммы варьируются от 50 тысяч до 100 тысяч рублей. М. необходимо 30 тысяч рублей, поэтому банки с минимальным кредитом в 100 тысяч отсекаем сразу. Есть предложения и с 5-ти тысячным минимумом, но процент «кусается». В итоге выбрали банк, где хранится пенсия. Получилось – в течение 5 лет надо ежемесячно платить 1330 рублей. Итак, взяв 50 тысяч, выплатим почти 80 тысяч. Так брать или нет? Оказалось, что и не дадут – по условиям банка на момент окончания срока кредита заёмщику должно быть не более 65 лет.

А кому дадут, да еще под льготные проценты? Читаю на сайтах разных банков: «надежным клиентам», работникам бюджетных организаций, «зарплатникам», сотрудникам аккредитованных компаний, работникам вооруженных сил, силовых министерств и ведомств, а также органов судебной власти, молодым пенсионерам …

Выбираем оптимальные условия

Условия выдачи он-лайн кредитов я читала, как захватывающий роман. Очень рекомендую сначала познакомиться с условиями, а затем смотреть на процентные ставки и сроки рассмотрения вашей заявки. Кстати, рассмотреть её обещают в срок от 10 (!) минут до 3 дней. Итак, об условиях. Банки, что объяснимо, подстраховываются и защищаются от возможных рисков невыплаты кредита. Я выбрала лишь некоторые интересные пункты.

Конечно, подача заявки на сайте значительно сэкономит время. С вами свяжется сотрудник банка и пригласит в офис для составления договора. Даже не заметив некоторые особые условия на сайте, вы непременно узнаете их из договора. Поэтому – читайте договор, чтобы не было неожиданностей, например, в виде плюс 5% годовых из-за отсутствия у вас полиса страхования жизни и здоровья.

К слову, подобрать кредит с возможностью подачи заявки он-лайн можно с помощью бесплатных сервисов www.banki.ru/, www.sravni.ru, http://creditbook.ru/ и других.

А теперь о плюсах

В некоторых банках вам выдадут кредит только при предъявлении паспорта, если вы «зарплатник» банка – его могут перечислить прямо на вашу банковскую карту. Есть такие льготные кредиты как «Дальневосточный гектар» или «Образование», где проценты начисляются только на реально использованную сумму, а основной долг можно погасить после окончания обучения. В одном из банков предлагают кредит и на развитие личного подсобного хозяйства. Кроме того, в ряде банков при подаче заявки на сайте вам снизят процент кредитования.

Добавлю, что я не нашла ни одного крупного банка, где нельзя было бы подать заявку на кредит он-лайн.

Остались вопросы? Задавайте их на форуме нашей статьи, по электронной почте gazeta@v102.ru

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации".

Дополнительная информация на сайтах Вашифинансы. РФ и www.fingram34.ru

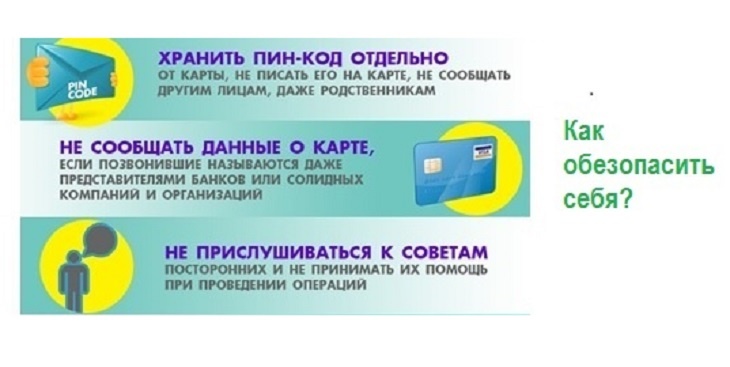

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам...

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам... В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении...

В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении... Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,...

Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,... Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового...

Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового... В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который...

В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который... Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»...

Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»... Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть...

Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть... В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила...

В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила... В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200...

В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200... Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году...

Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году... В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного...

В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного... Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные...

Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные... Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы...

Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы... Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ...

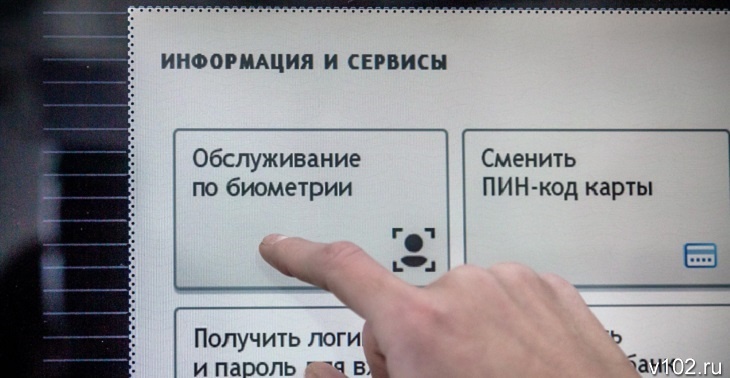

Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ... Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...

Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...