В ближайшее время объемы кредитования бизнеса могут увеличиться, об этом говорят итоги организованной накануне Ассоциацией российских банков встречи с банкирами. По словам зампреда ЦБ Василия Поздышева, за январь-октябрь 2017 года портфель кредитов физическим лицам вырос на 9,8%, а портфель кредитов предприятиям нефинансового сектора — лишь на 2,9%. «Нам бы хотелось видеть более сбалансированную структуру, более сбалансированный рост между двумя сегментами кредитования — предприятий и граждан», — пояснил Поздышев.

Вероятно, грядущие изменения будут «на руку» предприятиям малого и среднего бизнеса, которые часто нуждаются в микрокредитовании – небольших займах на неотложные нужды. ИА «Высота 102» с помощью эксперта – генерального директора сервиса онлайн-займов "Робот Займер" Сергея Седова попытался разобраться с особенностями и рисками микрокредитования бизнеса.

Зачем бизнесу микрокредиты?

Представители малого бизнеса достаточно часто обращаются за займами на текущие нужды. Как правило, это происходит при возникновении внеплановых расходов или задержке платежей от контрагентов. Как поясняет Сергей Седов, реже займы используют для перекредитования, то есть погашения взносов по имеющимся кредитам.

«В основном в МФО кредитуются малые и средние предприниматели, часто это ИП или владельцы небольших компаний в сфере торговли, услуг. Банковский кредит им обычно получить сложнее - несмотря на довольно низкие ставки, требования к субъектам МСП остаются довольно высокими, а вероятность получения кредита невелика. В этом случае получение займа в микрофинансовой организации (МФО) является лучшим вариантом», - поясняет наш эксперт.

Как считает наш эксперт, займы для бизнеса в МФО в большинстве случаев берутся на покрытие кассового разрыва предприятия и оплату взносов по кредиту, меньше - на развитие бизнеса. «Как правило, это суммы от 100 тысяч до 1 млн рублей, которые предприниматели предпочитают возвращать в минимально возможные сроки. Ответственный кредитор должен оценить бизнес-план заемщика и конкурентную среду. Кроме того, часть кредитов и займов для бизнеса берется под залог активов компании - необходима квалифицированная оценка реальной стоимости активов», - комментирует Сергей Седов.

Риски пользования услугами микрокредитования

Риски использования микрозайма зависят скорее от рисков, присущих всей предпринимательской деятельности. А это - дефолт заказчиков, невыполнение работ или услуг предпринимателем вовремя и др. «Они могут привести к неспособности заемщика расплатиться в срок, что повлечет за собой невыполнение условий договора, возникновение просроченной задолженности и, соответственно, повышение долговой нагрузки и ухудшение финансового положения предпринимателя», - считает Сергей Седов.

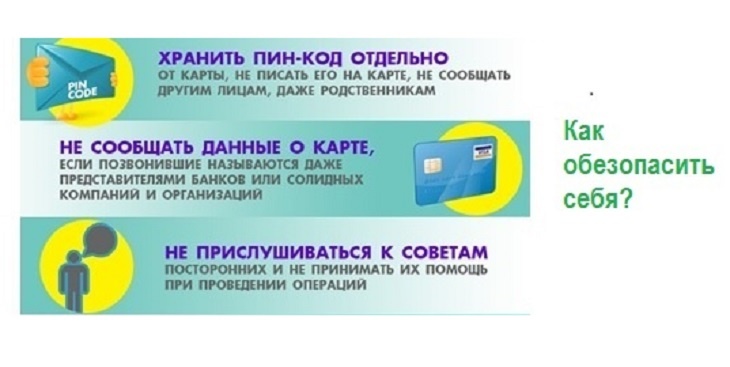

Стоит помнить и про общие риски, которые возникают при получении кредита. Невнимательно прочли договор, просмотрели «скрытые» платежи и комиссии. Очень удивились суммам, выставленным МФО и неучтенным при планировании использования кредита. А бывает, что серьёзно ошиблись с выбором микрофинансовой организации – получили займ у мошенников. В этом случае под угрозу может попасть все имущество бизнесмена или его предприятия.

Как не ошибиться с выбором микрофинансовой организации?

Проверить надежность МФО, то есть узнать, что это не мошенники и не фирмы – «однодневки», несложно. Список всех законно работающих МФО размещен на сайте Центробанка. Там же есть информация о сроке работы этих организаций. Кроме того, в сети достаточно отзывов клиентов, и познакомиться с ними будет не лишним.

Также при выборе компании надо учитывать, с одной стороны, возможность форс-мажора, а с другой - перспективу развития бизнеса и получения более крупных долгосрочных заимствований. «Поэтому надо выбирать МФО, специализирующуюся на кредитовании малого бизнеса, сотрудники которой могут компетентно оценить и временную негативную ситуацию, и возможности для развития. Как правило, МФО менее формально, чем банки, подходят к оценке залогов и расходованию заемных средств, но они могут попросить объяснений по конкретным бизнес-решениям. Надо быть готовыми к этому, не бояться знакомить представителей МФО с документацией», - советует Сергей Седов.

Про «минусы» и «плюсы»

И все же не можем не сказать про некоторые особенности микрокредитов. Заметили, что нередко вам предлагают их под процент за день? Как хорошо звучит «под 2%»! Но – в день. Итого – 360% годовых. Не страшно, если вы берёте деньги на 1 день. Взяли 100 тысяч сегодня, а завтра отдали 102 тысячи. Но за месяц же «набежит»… Посчитали? Если не смогли посчитать, то ни в коем случае не берите. Итак, главный минус – высокий процент займа, второй – небольшая сумма - МФО рисковать не будет.

Но есть и плюсы. Деньги нужны срочно. Следовательно, и срок рассмотрения вашей заявки будет минимальным. Даже если имеете плохую кредитную историю, шанс всё равно есть. И, наконец, это все же менее рискованно по сравнению с частными кредиторами.

Остались вопросы? Задавайте их на форуме нашей статьи.

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации" и Региональной программы «Повышение уровня финансовой грамотности населения в Волгоградской области» на 2014–2016 годы».

Дополнительная информация на сайтах Вашифинансы. РФ и www.fingram34.ru

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам...

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам... В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении...

В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении... Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,...

Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,... Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового...

Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового... В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который...

В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который... Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»...

Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»... Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть...

Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть... В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила...

В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила... В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200...

В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200... Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году...

Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году... В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного...

В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного... Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные...

Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные... Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы...

Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы... Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ...

Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ... Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...

Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...