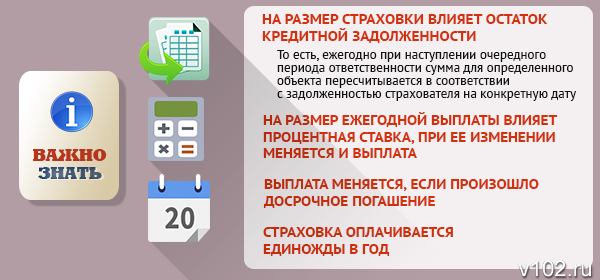

Наибольшим спросом при оформлении ипотечного кредита в Волгоградской области в минувшем году пользовалось страхование клиентов от несчастных случаев и болезней. Это, по мнению страховщиков, происходило из-за возможности получения кредитов с государственной поддержкой на инвестирование строительства. Здесь по условиям программы при оформлении полисов страхования клиентам предоставлялась минимальная процентная ставка.

Какие виды страхования предусмотрены при ипотеке и от чего можно отказаться – эти вопросы ИА «Высота 102» обсудило со страховщиками, организовав своего рода круглый стол с представителями страховых компаний.

Что предлагают банки при оформлении ипотеки?

Как поясняет директор филиала ООО «Зетта Страхование» в Волгограде Екатерина Третьякова, перечень рисков определяется в первую очередь, тем, на каком рынке приобретается недвижимость. Если на вторичном, то самым распространенным является титульное страхование. Это - риск потери права собственности или признание судом недействительности сделки.

«Но наиболее надежно может защитить именно комплексное страхование, которое включает в себя 3 риска: страхование имущества, жизни заемщика, титульное страхование. Это самый надёжный механизм финансовой защиты, который позволит не беспокоиться о потере недвижимости при неблагоприятных обстоятельствах», - считает Екатерина Третьякова.

Кто является выгодополучателем по договору страхования?

Тем, кто решился на ипотеку, важно помнить, что страхование осуществляется на сумму взятого кредита.

«В части суммы задолженности по кредиту перед банком выгодоприобретателем назначается банк. Соответственно, выплата страхового возмещения идет банку на погашение кредита. Если страховая сумма превышает сумму задолженности по кредиту, то в части превышения выгодоприобретателем является страхователь», - поясняет заместитель руководителя департамента андеррайтинга СК «МАКС» Алексей Хуторянский.

Из чего складывается стоимость страховки?

Стоимость страхового полиса в первую очередь зависит от страховой суммы, то есть суммы кредита и набора рисков, которые нужно застраховать. На тариф также влияет пол и возраст заемщика и созаемщика, состояние их здоровья на момент страхования.

Как отмечает Ольга Бушуева, директор филиала Группы Ренессанс страхование в Волгограде, сумма также зависит от года постройки недвижимости, материала стен, перекрытий и несущих конструкций и количества переходов права собственности по данному объекту. А также от сроков владения недвижимостью последнего собственника.

Может ли банк отказать в страховании?

«Банк не может отказывать в оформлении договора обязательного страхования, так как он не занимается страхованием. А вот конкретная страховая компания может отказаться принимать на страхование тот или иной объект в соответствии со своей политикой. В этом случае объект может быть застрахован у другой страховой компании», - поясняет Александр Шайкин, Руководитель управления андеррайтинга и методологии розничного бизнеса ООО СК «Сбербанк страхование».

Может ли клиент отказаться от страховки?

Екатерина Третьякова: «По закону обязательным является только страхование предмета залога (имущество). Страхователь может отказаться от страхования жизни и потери права собственности, но, как правило, банки готовы снизить процентную ставку по кредиту, если эти риски застрахованы».

Ольга Бушуева: «Важно помнить, что страховой полис необходим не только как исполнение требования банка-заемщика, он служит гарантией устранения негативных последствий. Например, заливов, пожаров и других рисков, угрожающих недвижимости клиента. Перечень видов страхования, предлагаемых банком к оформлению, зависит от конкретного банка».

Алексей Хуторянский: «От остальных видов страхования заемщик может отказаться, однако это может привести к увеличению процентной ставки по кредиту. Заемщик сам может решить, что для него выгодней. Однако следует учитывать, что увеличенный процент по кредиту – это просто плата за пользование деньгами, а страхование реально снижает риски заемщика и дает ему уверенность, что даже в случае неблагоприятных событий в жизни его кредит будет закрыт страховой выплатой, и у его семьи останется в собственности взятое в кредит жилье ».

Остались вопросы? Задавайте их на форуме нашей статьи.

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации" и Региональной программы «Повышение уровня финансовой грамотности населения в Волгоградской области» на 2014–2016 годы».

Дополнительная информация на сайтах Вашифинансы. РФ и www.fingram34.ru

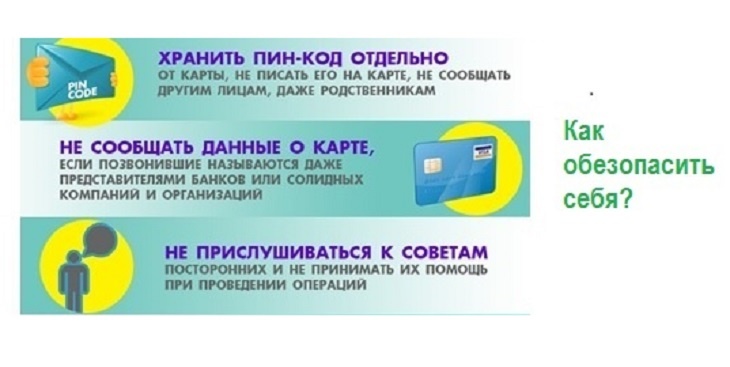

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам...

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам... В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении...

В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении... Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,...

Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,... Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового...

Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового... В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который...

В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который... Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»...

Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»... Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть...

Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть... В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила...

В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила... В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200...

В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200... Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году...

Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году... В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного...

В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного... Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные...

Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные... Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы...

Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы... Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ...

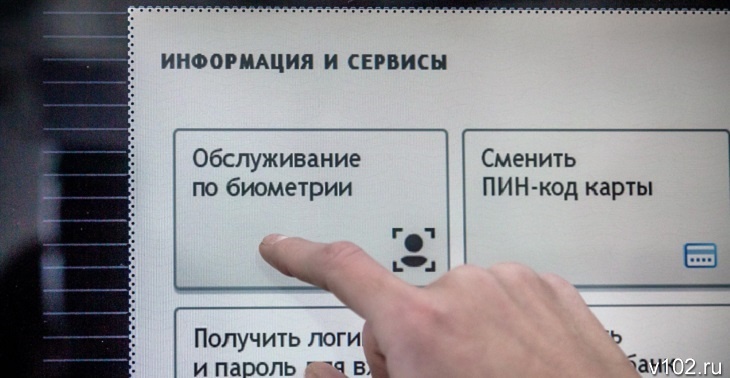

Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ... Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...

Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...