|

Используйте для ссылок адрес этого материала в Интернете: https://v102.ru/news/65294.html Источник: ИНФОРМАЦИОННОЕ АГЕНТСТВО «ВЫСОТА 102» - https://v102.ru Берешь кредит? Читай договор! |

| 13.06.2017 09:55 МСК Обновлено: 01.09.2017 17:01 МСК |

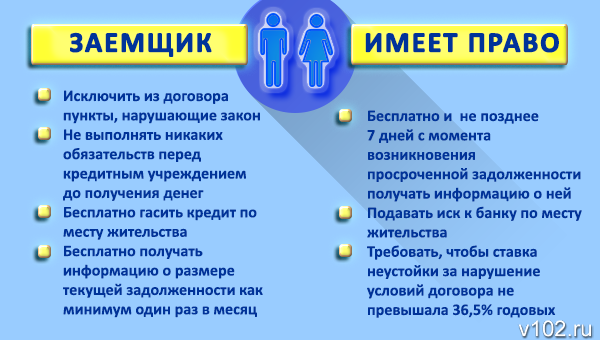

В предыдущей статье мы описали некоторые случаи возникновения при кредитовании проблем. То кредитная организация требует погасить кредит досрочно, то начисляет сложные проценты... Мы также попытались донести до нашего читателя, что не всегда заёмщик прав.

>Судебная практика показывает, что кредитные учреждения нередко выигрывают дела, поскольку некоторые пункты договоров, вызывающие сомнения у тех, кто занимает у банка деньги, не противоречат федеральным законам. И самое важное! Надо очень внимательно читать кредитный договор. И знать свои права.

Итак, ранее мы рассмотрели несколько примеров, когда нам не нравится, что банк берет двойные проценты, требует досрочного погашения кредита или уплаты штрафа за отказ от кредита. Продолжим это «соревнование».

«Три-два» в нашу пользу. Установили сложные проценты

Волжанка Светлана Н. просрочила оплату кредита, и получила…ещё один кредитный договор в сумме задолженности. Теперь ей пришлось проценты платить и за первый кредит, и за второй. Обратившись в банк, узнала, что пункт, когда банк без всякого уведомления и её личного участия в случае просрочки оформляет кредит в сумме задолженности, был включен в типовой договор. Светлане удалось доказать, что эти спорные условия договора с ней индивидуально не обсуждались, и что они являются для неё явно обременительными. Она успешно решила эту проблему.

«Четыре-два» в нашу пользу. Отправили судиться в другой город

Наталья Г. взяла кредит. Попытавшись расплатиться по нему досрочно, натолкнулась на нежелание кредитной организации это сделать. "Учитывая, что я "в кредите" уже шестой год, очень хотелось сбросить с себя эту ношу, тем более появились унаследованные деньги. Однако, когда решила подать заявление в суд на разбирательство моей конкретной ситуации, в банке сказали, что это можно сделать только в Краснодаре. Но ведь кредит я брала в волгоградском отделении банка!", - сетует Наталья. А вот у неё есть все шансы выиграть это дело. Поскольку по закону о защите прав потребителей ей предоставлено право самостоятельно выбирать суд, исходя из личного удобства.

«Четыре-три»…пока в нашу пользу. Страхование на самом деле не навязали

Дмитрий С. взял кредит на покупку автомобиля. И выбрал самую низкую ставку, которая, как оказалась, рассчитывалась в случае приобретения им страховки жизни и здоровья. Дмитрий считает, что банк навязывает эту услугу. Банк, тем не менее, утверждает, что Дмитрий может обойтись и без страховки, но тогда процент по кредиту будет выше.

В этом вопросе вроде и несложно разобраться. Банк старается снизить риски невозврата кредита. Ведь заемщик – автомобилист, мало ли что может произойти. Дмитрий, в свою очередь, желает получить кредит с минимальной процентной ставкой. По крайней мере, ознакомившись с судебной практикой, Дмитрий решил, что минимизировать процент можно было, только застраховавшись. «В принципе страховка не помешает, она дает мне чувство уверенности в том, что не останусь наедине с возможными проблемами», - делится своими мыслями Дмитрий.

«Пять – три»… и вновь в нашу пользу. Информацию дали бесплатно

Галина Н. сделала запрос в банк, чтобы убедиться, что задолженности нет, и все её перечисления по кредиту до банка дошли. А там попросили за эту услугу плату. Какие шансы у Галины получить услугу бесплатно? Да очень большие! Даже если пункт о предоставлении оплаты за подобную информацию и внесён в договор, который подписал заёмщик, он нарушает право потребителя иметь всю информацию о своём кредите. И о предстоящих платежах, и об уплаченных процентах, и, конечно, задолженности. Банк просто обязан дать всю эту информацию бесплатно.

Рынок кредитования в России развивается очень стремительно. Еще лет 30 назад практически никто из нас не собирался покупать в кредит стиральную плиту или квартиру. Возможно, поэтому мы нередко ещё «плаваем» в финансовых вопросах и документах.

Что же делать, если, как вам кажется, вас вводит в заблуждение кредитная организация? В первую очередь, постарайтесь найти решение вопроса в самом банке. Это может значительно сэкономить ваше время и деньги.

Если же решить полюбовно вопрос не удалось, у вас есть право обратиться:

В Роспотребнадзор, если нарушены ваши права, как потребителя

г. Волгоград, ул. Комсомольская, д. 10 б. Тел. 8(8442) 24-36-30. https://34.rospotrebnadzor.ru/

В Федеральную антимонопольную службу, в случае недобросовестной рекламы, на которую вы «повелись».

Волгоград, ул. 7 Гвардейская, д.12 . Тел. 8 (8442) 24-22-65 https://volgograd.fas.gov.ru/

В Федеральную службу по надзору в сфере связи, если банк нарушил правила обработки или хранения ваших персональных данных.

Волгоград, ул. Мира, 9. Тел. 8 (8442) 33 43-34, 33 36-55. https://34.rkn.gov.ru/

В Центробанк, если нарушено банковское законодательство, Волгоград, пр-т им. В.И. Ленина, 18 (отделение по Волгоградской области). Тел. 8 (8442) 30-18-04 https://www.cbr.ru/

В прокуратуру, если в действиях банка имеется явное нарушение Уголовного кодекса – угрозы жизни или здоровью, вымогательство.

г. Волгоград, ул. Историческая, 124. https://volgoproc.ru/

В МОО «Кредитный правозащитник», где постараются помочь в решении вашей конкретной финансовой проблемы

Волгоград, ул. 7-й Гвардейской, 2, оф. 236. Тел. 8 (8442) 98-40-98, 56-41-86.

Кроме того, в начале 2017 года Управление Роспотребнадзора по Волгоградской области приняло участие в презентации работы проекта «горячая линия бесплатной правовой помощи заёмщикам и потребителям финансовых услуг». Проект запущен Межрегиональной общественной организацией «Кредитный правозащитник». В настоящее время он реализуется уже в 16 регионах Российской Федерации.

В рамках проекта по телефону горячей линии 8-800-500-13-80 и на сайте www.fgramota.ru населению оказывается бесплатная юридическая помощь.

Остались вопросы? Задавайте их на форуме нашей статьи!

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации"

Дополнительная информация на сайтах Вашифинансы. РФ и www.fingram34.ru

|

| © 2006-2025 Информационное агентство "ВЫСОТА 102" |