Ситуации, когда граждане приходят в банк положить деньги на депозит, а получают вместо этого страховку, становятся все более частыми. Еще в 2017 году Центробанк, в связи с поступлением жалоб граждан, рекомендовал кредитным организациям информировать своих клиентов о возможных рисках инвестирования в случае предложения им соответствующих финансовых услуг или финансовых инструментов. Что происходит, когда гражданин приходит за одним продуктом, а получает другой, разбирался журналист ИА «Высота 102».

Как это происходит?

Волгоградец Григорий Р., продав доставшуюся по наследству квартиру, решил положить деньги на депозит. Будучи человеком финансово подкованным, решил «разделить» вклады по нескольким банкам, и выбирал из первой «пятерки» надежности. Время для вкладов было, по его мнению, не очень удачное - процентные ставки не превышали 4-5%. И все шло по намеченному плану, как вдруг в одном из кредитных учреждений ему предложили от 12% годовых! Правда, деньги нельзя будет снять в течение 3 лет, но 12%!!! Именно этот фактор стал решающим – он подписал договор не вклада, а инвестиционного страхования жизни (ИВЦ).

Понял - не понял

И нет проблемы, ведь Григорий, внимательно прочитав договор, сознательно пошел на предложенные условия. По его убеждению, рисков, связанных с возможной потерей прибыли средств, может и не случиться. «Я вложил в этот продукт не все свои деньги. При этом меня убедили, что номинал вложений защищен и гарантирован к возврату. Кроме того, я обеспечен страховой защитой», - считает Григорий.

Как поясняют в пресс-службе Отделения Волгоград Южного ГУ Банка России, инвестиционное страхование жизни – это инвестиционно-страховой финансовый продукт. Доход по такому финансовому продукту зависит от эффективности инвестирования средств и не является гарантированным. При благоприятной же ситуации на фондовом рынке и успешном инвестировании средств по договору ИСЖ гражданин может получить повышенный по сравнению с банковским вкладом доход. Кроме того, по полису ИСЖ клиент получает услугу страхования жизни.

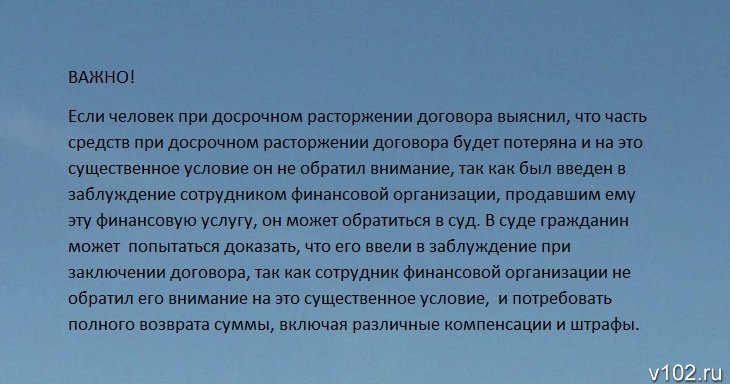

«Однако важно помнить, что доход по такому финансовому продукту зависит от эффективности инвестирования средств, а сумма взносов и инвестиционный доход по договору ИСЖ не застрахованы Системой страхования вкладов, в отличие от вкладов в банке. При досрочном расторжении договора ИСЖ есть риск потери части или всех вложенных средств, иногда значительной. Поэтому еще до заключения договора важно выяснить все условия, в том числе, порядок определения размера «выкупной суммы», - отмечают специалисты Центробанка.

Навязали…

Совсем в другой ситуации оказался пенсионер Сергей К., который полностью доверился служащей банка и лишь дома обнаружил, что оформил не депозит, а страховку. Он к подобным рискам готов не был, поэтому поспешил расторгнуть договор на непонятную ему услугу.

«Стоит обратить внимание, что недобросовестные продавцы могут порекомендовать вам инвестиционное страхование жизни под видом обычного банковского вклада, но с повышенным доходом. При этом навязывать вам ту или иную услугу работник финансовой организации не имеет права, только предлагать. Чтобы не ошибиться в выборе финансовой услуги, необходимо внимательно отнестись к деталям при заключении договора, изучить предлагаемые к подписанию документы, не «верить на слово» продавцу услуги, а также взвешенно оценить собственные риски», - рекомендуют в пресс-службе Отделения Волгоград Южного ГУ Банка России.

От договора можно отказаться в «период охлаждения». С 1 января 2018 года он составляет 14 календарных дней.

Как снизить риски?

Для того, чтобы минимизировать риски при размещении средств в финансовых организациях, важно повышать уровень своей финансовой грамотности и внимательно изучать условия договора, который подписываете.

«Если что-то непонятно, лучше взять документ домой и в спокойной атмосфере в нем разобраться. Кроме того, не стоит инвестировать все средства в один продукт или услугу. Также важно не пользоваться услугами финансовых организаций, которые кажутся вам подозрительными, и не принимать на веру обещания высокого дохода. Лучше ориентироваться в мире финансов помогут материалы просветительского сайта Банка России fincult.info», - советуют в пресс-службе Отделения Волгоград Южного ГУ Банка России.

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам...

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам... В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении...

В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении... Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,...

Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,... Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового...

Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового... В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который...

В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который... Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»...

Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»... Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть...

Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть... В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила...

В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила... В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200...

В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200... Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году...

Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году... В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного...

В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного... Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные...

Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные... Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы...

Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы... Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ...

Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ... Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...

Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...