А нужен ли мне кредит? Этот вопрос хоть раз в жизни задавал себе практически каждый второй россиянин. По данным кредитного рейтинга банков Волгограда и Волгоградской области, в ряде банков в январе 2018 года по сравнению с декабрем 2017-го сумма кредитов, выданных физическим лицам, возросла от 1,1% до 2,5%. Что несомненно говорит об их востребованности.

«Прежде чем решиться на кредит, надо проанализировать не только, действительно, ли он необходим или вам просто очень хочется что-то купить, но и взвесить возможности его погашения, просчитать все риски. К рискам относят возможное увольнение, болезнь, которые могут значительно сократить вашу платежеспособность», - считает финансовый консультант Татьяна Викторова.

Итак, если вам очень нужны деньги, и вы решительно настроены взять кредит на свои потребности, то знайте - предложений на рынке много. Заем можно взять в банках, потребительских кооперативах, ломбардах и в микрофинансовых организациях. Последние – очень рискованные, с большими переплатами. «Лично я вообще бы не рассматривала варианты МФО. А вот предложения банков стоит изучить, причем выбирать надо из нескольких вариантов и их сравнивать», - считает наш эксперт, предложив свои 10 принципов по выбору выгодных условий кредита.

1.Процентная ставка

Низкая ставка – хорошо, но надо иметь в виду, что в окончательный платеж могут быть прибавлены различные комиссии. Кстати, полная стоимость потребительского кредита не может превышать более чем на одну треть установленного Банком РФ среднерыночного значения. Его можно найти на сайте ЦБ России.

2.Способ погашения

В сложных названиях способов погашения кредита на самом деле нетрудно разобраться. Нам предлагают аннуитетные и дифференцированные. В чем разница?

Аннуитетный платеж предполагает, что вы будете гасить кредит равными суммами в течение всего срока. Причём в первые годы или месяцы большую часть платежей будет уходить на погашение процентов по кредиту, а затем – на само «тело» кредита.

При дифференцированном платеже основной кредит ежемесячно уменьшается на равные доли, а процент начисляется на остаток долга. В этом случае наибольшие по сумме платежи приходятся на первую четверть срока оплаты кредита. Наименьшие – в последней четверти.

Что выгоднее? По размеру переплаты, пожалуй, дифференцированный. Но здесь важно оценить свои материальные возможности в первой четверти срока выплат. Очень доступно это видно на графиках погашения.

3. Наличие комиссий

В кредит могут быть включены дополнительные комиссии как единовременные, так и постоянные. К примеру, комиссия за выдачу кредита, обслуживание счета, за досрочное погашение. Понятно, что чем меньше комиссий, тем лучше.

4. Сопутствующие услуги

В основном это услуги по страхованию. Важно знать, что заёмщик вправе отказаться от указанной банком страховой компании и выбрать её по своему усмотрению. По данным статистического отчета Банка РФ за 2017 год в России 226 страховых организаций.

5. Соотношение суммы кредита и срока его погашения

Соотношение этих параметров вас устраивает? Отлично. Учтите, чем больше срок, тем меньше ежемесячные платежи, но тем больше будет переплата за весь срок погашения. Здесь важно нацелить себя на досрочное погашение, тогда будет выгодно.

6. Досрочное погашение

В выгодном кредите должна быть возможность досрочного погашения, причем без оплаты этого условия.

7. Скорость принятия решения по заявке на кредит

Быстро - не всегда хорошо. За короткое время банк не может в полной мере проверить заемщика. Тогда плата за этот риск обязательно будет включена в кредит, то есть процентная ставка будет выше.

8. Предоставление документов

Кредиты «по паспорту» или «без документов» однозначно дороже, так как риск невозврата кредита у банка в этом случае возрастает. Чем больше документов надо предоставить, тем более выгодные условия предлагает банк.

9. Кредитная история

Если в вашей кредитной истории есть «тёмные» пятна, в кредите могут отказать. Или – предложить более жёсткие его условия.

10. Обеспечение по кредиту

По Гражданскому кодексу РФ обеспечением по кредиту может быть залог или поручительство. Понятно, что залоговый кредит небольшой суммы может быть менее выгоден, чем беззалоговый. Ведь придется потратиться на оформление залога. Надо тщательно просчитывать варианты, если вы хотите сэкономить. А вот с поручительством – всегда выгодные условия по кредиту.

По мнению нашего эксперта, время на выбор кредитной организации вы потратите не зря. «Спешка ни к чему. Пройдитесь по всем пунктам, вооружитесь калькулятором, чтобы не было обидно за какой-то просчёт. И очень советую никогда не брать следующий кредит, не рассчитавшись по первому. Так легко угодить и в «долговую яму», а выход из закредитованности – задача непростая», - считает Татьяна Викторова.

Остались вопросы? Задавайте их на форуме нашей статьи.

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации" и Региональной программы «Повышение уровня финансовой грамотности населения в Волгоградской области» на 2014–2016 годы».

Дополнительная информация на сайтах Вашифинансы. РФ и www.fingram34.ru

Татьяна Ягодина

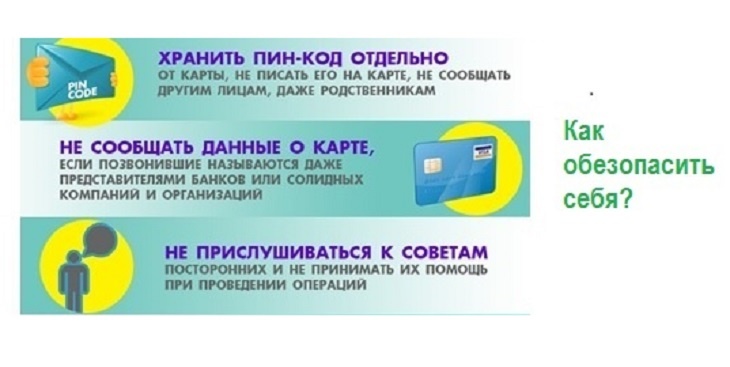

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам...

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам... В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении...

В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении... Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,...

Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,... Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового...

Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового... В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который...

В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который... Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»...

Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»... Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть...

Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть... В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила...

В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила... В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200...

В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200... Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году...

Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году... В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного...

В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного... Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные...

Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные... Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы...

Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы... Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ...

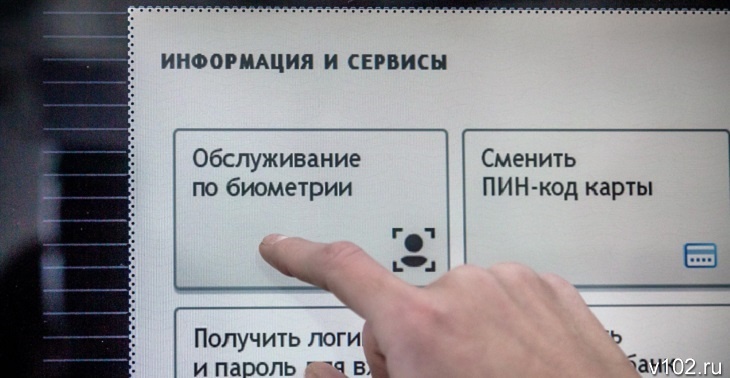

Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ... Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...

Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...