Почти 800 тысяч россиян-получателей розничных кредитов на конец минувшего года - потенциальные банкроты. Их задолженность превысила 500 тысяч рублей, а срок непогашения – более 3 месяцев. Такие цифры озвучило в конце сентября Национальное бюро кредитных историй, отметив, что с февраля 2017 года количество таких граждан увеличилось на 16,1%. Это – общие цифры, за которыми стоят сотни тысяч конкретных людей и их кредитных историй.

Есть ли выход из непростой финансовой ситуации, пытался разобраться журналист ИА «Высота 102».

Скрываться или освободиться?

Закредитованные соседи, коллеги, друзья и родственники – не редкость в наше время. Практически каждый сталкивался со стенаниями по поводу дискомфорта нахождения в долговой яме. Порой агрессивные действия кредиторов заставляют брать следующий кредит на частичное погашение первого, и третий – на погашение второго. В итоге – по решению приставов большая часть зарплаты уходит на возврат долгов, жить не на что, а выход из лабиринта найти, кажется, невозможно. Если же наступили форс-мажор – потеря работы или болезнь, что сделало выплату кредитов далее практически невозможным – необходимо искать выходы из сложившейся ситуации. А они, как уверяют финансовые эксперты, есть.

Ищем дополнительные доходы

Парадокс заключается в том, что кредиты, особенно потребительские, зачастую берёт не очень обеспеченная часть населения. Если в своё время вы взяли кредит, значит, финансовое положение не позволяло приобрести желанную вещь на накопленные средства.

Мало того, их и сейчас легко получить в микрофинансовых учреждениях под большие проценты. Население также активно пользуется и навязанными «кредитками» без подтверждения доходов с льготным периодом, который заёмщики «успешно», к радости кредиторов, пропускают.

Раз так случилось, и у вас «зависло» несколько кредитов, стоит подумать о «затягивании поясов» и поиску дополнительных доходов. «Мой сын-студент настоял на покупке в кредит дорогого гаджета. Вскоре я лишилась работы. Когда мы поняли, что денег не хватает, он нашёл подработку. Мы рассчитались. Думаю, такая школа станет залогом правильного финансового поведения всей семьи в будущем», - поделилась волгоградка Екатерина С.

Продаём залоговое и не только имущество

Наивно полагать, что продав залоговое имущество, к примеру, взятый в кредит автомобиль, вы погасите свой автокредит полностью. Каждый автовладелец знает, что выехав из салона на новеньком авто, за воротами он сможет продать его только на 10% дешевле. То же самое касается и других товаров, которые вы хотели иметь, на них не заработав. Тем не менее, если вам есть что продать - можно после реализации досрочно погасить хотя бы часть кредитов.

Гасим досрочно

Закон позволяет заёмщику досрочно погасить взятый кредит. Причем полностью.

А сделать это эксперты советуют разными способами. К примеру, метод «снежного кома» предполагает избавиться от кредитов по размеру текущего долга – от меньшего к большему. То есть, имея несколько кредиток или потребительских кредитов с суммами от 30 до 100 тысяч рублей, сначала закрываете наименьший. Психологически очень помогает: «Один кредит закрыли!».

Метод «снежной лавины» - это когда вы рассчитываетесь сначала по кредитам с наибольшей процентной ставкой, затем переходите к займам с меньшей ставкой. В любом случае вы получите свободу от долгов или хотя бы части из них.

Реструктуризируем

Итак, затянув пояса, и закрыв небольшие кредиты, вы поняли, что оставшийся и последний в ближайшее время осилить не сможете. Практика показывает, что, если честно признаться банку, что вы оказались в затруднительном положении и не сможете платить по кредиту, можно рассчитывать на реструктуризацию. Для этого необходимо документально подтвердить, что причиной вашего непростого материального положения действительно является потеря работы или болезнь. Как правило, банки идут навстречу заёмщику, уменьшая ежемесячную кредитную нагрузку за счёт увеличения срока кредитования. В особо сложных случаях могут устроить для вас «кредитные каникулы», пока вы не найдёте постоянного источника дохода.

Рефинансируем

Появилось немало предложений банков объединить все кредиты в один под меньшую ставку и, таким образом, снизить количество кредиторов. Выгода для банков очевидна – появление нового заёмщика. А вот насколько это может быть выгодно для вас, надо считать. Это сделать не так уж сложно.

К примеру, по пяти кредитам со ставкой в среднем – 20% на общую сумму 1 000 000 рублей вы платили проценты в течение 3 лет. Решившись на рефинансирование, вы должны погасить полностью оставшиеся, к примеру, 500 тысяч рублей. Почему так много? Кредитные учреждения чаще всего применяют аннуитетные платежи, поэтому в основном вы платили проценты по кредиту, а затем уже гасили его «тело».

Итак, если вы планировали погасить все кредиты в течение 5 лет, то сумму в 500 тысяч вы должны одолжить у банка на 2(!) оставшихся от планируемого срока погашения года. А теперь считайте, сколько ежемесячно вам надо платить, если банк предлагает вам рефинансирование, к примеру, под 15%. Если расчет не в вашу пользу, можно увеличить срок кредитования, но тогда и суммы переплат станут больше. Только правильный расчет приведет вас к желаемому от рефинансирования эффекту.

Объявляем себя банкротами

Банкротство – законный и цивилизованный, но, на взгляд многих экспертов, не самый легкий выход из сложившейся ситуации. Из плюсов – прекращение кредиторов мучить вас звонками и судами. Минусов же – множество. Самый главный – долги придется отдать. Ваше имущество продадут, оставив лишь единственное жильё и минимум на проживание. Часть зарплаты также будет уходить на погашение долгов. Кроме того, вы не сможете руководить предприятием и вам ограничат дальнейшее кредитование… И статус банкрота тоже стоит денег. Однако для некоторых – это единственный способ достойно выйти из закредитованности.

Не закредитовывайтесь!

Самый лучший способ жить спокойно – не брать второй кредит, не рассчитавшись по первому. Собственно, этим должны озаботиться не только заёмщики, но и кредитные организации. Некоторые юристы берутся оспаривать законность выданных банками кредитов, поскольку последние не должны одалживать людям, не имеющим доходов. Или – гражданам с плохой кредитной историей.

Вера Королевич

Остались вопросы? Задавайте их на форуме нашей статьи.

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации" и Региональной программы «Повышение уровня финансовой грамотности населения в Волгоградской области» на 2014–2016 годы».

Дополнительная информация на сайтах Вашифинансы. РФ и www.fingram34.ru

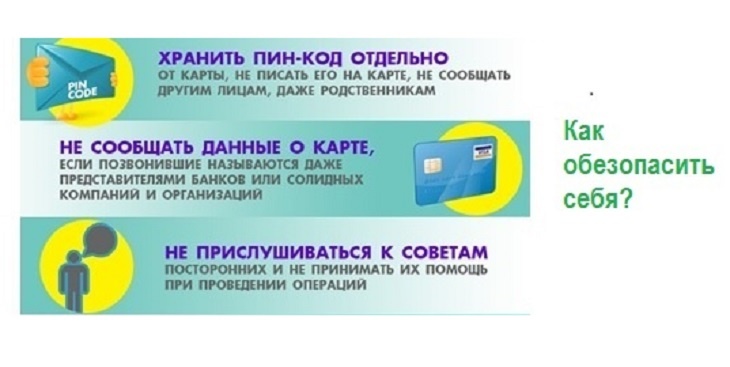

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам...

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам... В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении...

В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении... Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,...

Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,... Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового...

Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового... В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который...

В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который... Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»...

Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»... Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть...

Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть... В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила...

В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила... В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200...

В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200... Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году...

Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году... В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного...

В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного... Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные...

Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные... Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы...

Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы... Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ...

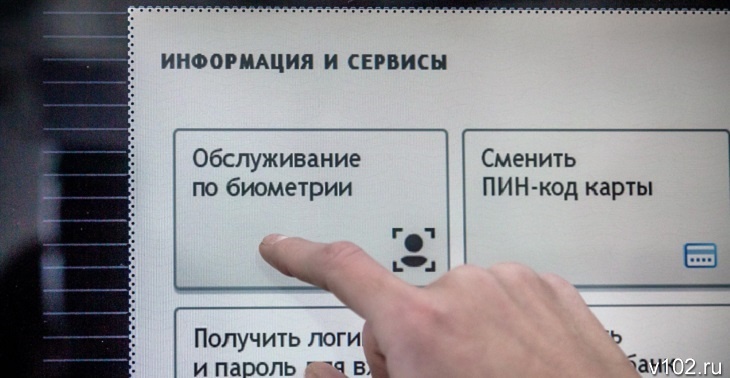

Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ... Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...

Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...