Прогнозировать размеры наших пенсий – занятие неблагодарное. С одной стороны – чем больше заработок, тем выше отчисления в ПФР. И это логично. С другой - при выходе на пенсию вдруг оказывается, что ваша зарплата в 200 рублей в 1985-ом – это значительно ниже средней по СССР. А значит и пенсия выше 10 тысяч вряд ли будет.

Надежда на увеличение пенсионной выплаты появилась, когда в 1992 году был определён порядок создания негосударственных пенсионных фондов (НПФ). И стало понятно, что реальную прибавку к пенсии можно накопить именно здесь. Как не ошибиться с выбором НПФ, разбирался журналист ИА «Высота 102».

Все фонды – в открытом доступе

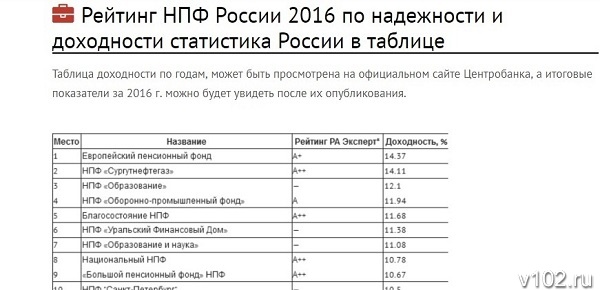

Информация обо всех законно действующих негосударственных пенсионных фондах размещена на сайте Центробанка. Там же можно узнать и о тех, что находятся в состоянии ликвидации. Прошли те времена, когда агенты фондов предлагали свои услуги, а проверить их, к примеру, прибыльность или репутацию, было весьма затруднительно. Поэтому в первую очередь обращайте внимание на законность работы НПФ и его доходность, иными словами грамотность вложения наших средств.

Доходность

Вся информация о доходности НПФ доступна на сайте Центробанка, который и сводит по итогам года всю аналитику. Если же на своих сайтах НПФ показывают доходность выше, чем на сайте Центробанка – есть повод насторожиться...

Чтобы составить объективное мнение, сравните цифры за несколько лет. К примеру, на сайте вы увидите, что в 2013-ом доходность некоторых фондов была несколько ниже, чем в 2016 году. А ряд фондов и вовсе показали в графе «доходность» ноль. Тем не менее, нужно помнить о том, что инвестиции не могут иметь гарантированной прибыльности, поскольку они зависят от экономической и политической ситуации в стране. Поэтому эксперты рекомендуют ориентироваться на средние показатели доходности за последние 3-5 лет.

Возраст фонда

Эксперты считают – чем старше фонд, тем надёжнее. Почему? Если пережил, по крайней мере, два финансовых кризиса и остался на плаву – значит, сможет выстоять и в дальнейшем. Итак, более ранний год создания фонда – в нашу «копилку».

Открытость фонда и его репутация

Если все данные о деятельности фонда на его официальном сайте достоверны, и кроме этого представлены лицензия, место нахождения, отчётность, количество застрахованных лиц…. В общем, всё, что обязательно для размещения, то это можно записать в актив НПФ. Некоторые фонды дополняют свои сайты историей создания компании и форумами для обсуждения. Кстати, нелишним будет познакомиться с отзывами о фонде, размещенными на независимых специализированных сайтах. Интернет даёт нам огромные возможности проследить все события, касающиеся деятельности фондов. Если информации о фонде вообще нигде нет – значит, он создан вчера, считают эксперты.

Позиция в рейтинге

Рейтинг считается важнейшим показателем деятельности фонда. Именно он показывает уровень доходности НПФ и его надежность, по оценкам экспертов рынка. Классификация «Эксперт РА» предполагает оценку от А до А++. Те, кто не получил этой оценки, в рейтинг не попадают. Здесь оценивают лучших. Итак, если рейтинг выбранного вами фонда А, да ещё с двумя плюсами – фиксируем его как преимущество НПФ.

Отличный сайт и хорошие сервисы

Много плюсов имеет хороший сайт НПФ. Информация должна быть понятной и доступной для восприятия, все нужные документы – на виду. Возможность застрахованному лицу быть в курсе движения денежных средств на пенсионном счёте даёт наличие личного кабинета. Если он есть это тоже дополнительный плюс.

Эксперты Регионального центра финансовой грамотности Волгоградской области советуют подходить к выбору негосударственного пенсионного фонда основательно и обращать пристальное внимание на все перечисленные аспекты. Помните, что срочно поменять НПФ можно только раз год, а поменять так, чтобы сохранить накопленный инвестиционный доход – лишь раз в пять лет.

Вера Королевич

Остались вопросы? Задавайте их на форуме нашей статьи.

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации" и Региональной программы «Повышение уровня финансовой грамотности населения в Волгоградской области» на 2014–2016 годы».

Дополнительная информация на сайтах Вашифинансы. РФ и www.fingram34.ru

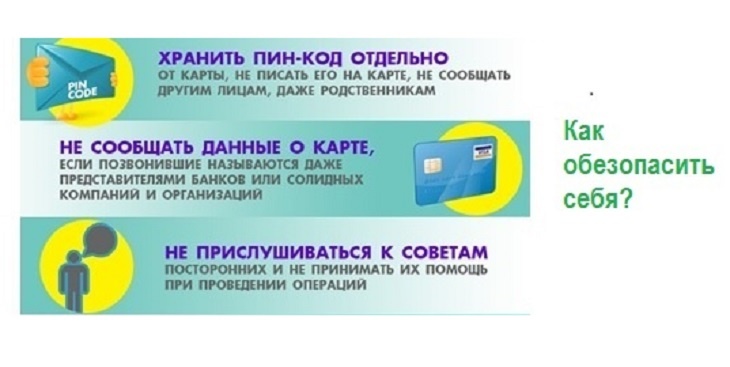

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам...

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам... В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении...

В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении... Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,...

Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,... Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового...

Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового... В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который...

В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который... Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»...

Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»... Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть...

Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть... В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила...

В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила... В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200...

В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200... Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году...

Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году... В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного...

В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного... Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные...

Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные... Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы...

Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы... Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ...

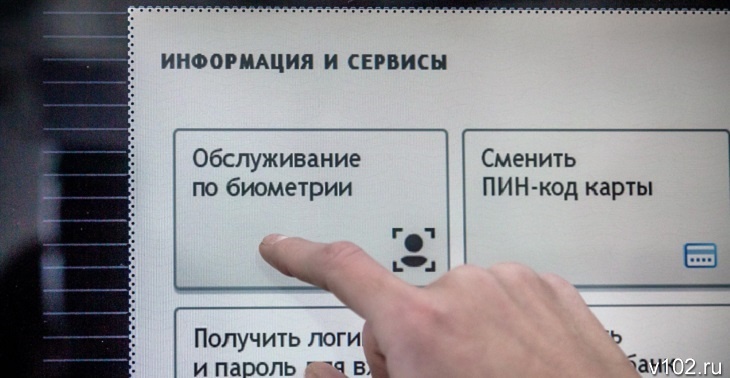

Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ... Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...

Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...