Поговорка «Надейся на лучшее – готовься к худшему» пока у россиян не очень прижилась. И страхование нашего имущества – не частое явление. Достаточно спросить у своих друзей, коллег и знакомых: а застрахован ли твой дом или квартира, сразу поймёшь, что у подавляющего большинства - нет.

Очень хочется пожелать всем хорошего дня. Думаю, на такой день были настроены и те жители региона, которые в результате пожаров лишились в одночасье жилья и всего домашнего имущества. Как обстоят дела со страхованием имущества граждан и стоит ли подстраховать себя от непредвиденных потерь, журналист ИА «Высота 102» выяснил у специалистов страховых компаний, работающих на территории Волгоградской области.

В чём особенности?

Если услугами автострахования пользуется добрая половина россиян, то страхование имущества пока не так популярно. «Отличительной особенностью страхования имущества физлиц является небольшой охват, - объясняет Ольга Бушуева, директор Волгоградского филиала "Группы Ренессанс страхование", - даже в самых благополучных регионах редко бывает застраховано более 15% загородных домов. Но этот рынок активно развивается. В условиях кризиса актуальность страхования недвижимости возрастает, так как иные источники финансирования в случае ЧП становятся малодоступны».

Говорит об этой тенденции и начальник отдела массовых видов страхования РГС в Волгограде Анастасия Солнышкина: «К сожалению, волгоградцы чаще всего приобретают страховой полис, только если недвижимость покупается в ипотеку и это основное условие банка. В добровольном порядке - довольно редко».

«К особенностям страхования имущества физических лиц можно отнести и то, что страховая защита может распространяться на случаи как частичной, так и полной утери объекта страхования. Перечень страховых рисков может быть составлен индивидуально», - считает Екатерина Третьякова директор филиала ООО «Зетта Страхование» в г. Волгограде.

Что можно застраховать?

Застраховать мы можем всё, чем владеем. Это и квартиры, и дома, и дачи, и даже домашние растения и животные. В общем, выбирать из общего имущества то, что очень дорого, только нам.

Какие риски покрывает страховка?

Что же плохого может произойти с нашим имуществом? Не стоит «рисовать» страшные картинки – страховщики вам всё сами расскажут, и, пожалуй, даже примеры приведут.

Застраховаться можно на случай любой непредвиденной ситуации, рассказывает Екатерина Третьякова. К стандартным рискам можно отнести: риски воздействия огня, воды, природных сил, а также противоправные действия третьих лиц. Если расшифровать, что скрывается за этими рисками, то перечень можно продолжать почти до бесконечности. Что может случиться, к примеру, зимой? Снегопад. Летом – ураган и пожар, весной – половодье… Да в конце концов нас могут просто обокрасть или ограбить. Тьфу-тьфу…

«В то же время ряд объектов имущества может быть застрахован только в рамках специального договора. Это требуется в тех случаях, когда факт гибели или хищения такого объекта трудно установить. Например, гибель уникального коллекционного комнатного растения или исчезновение редкой птицы, документов, ценных бумаг и так далее», - поясняет Екатерина.

Как рассчитывается страховка?

Сколько будет стоить ваш страховой полис – оценит страховая компания. То есть четких цифр, к примеру, стоимость страховки квартиры 50 квадратных метров стоит 1 тысячу рублей – нет. И логично предположить, что и быть не может. Всё зависит от многих факторов. Из каких материалов выполнены конструктивные элементы дома и электропроводка? Есть ли в доме ценное имущество?

Как объясняет Ольга Бушуева, для загородного дома, к примеру, «огневые» риски – это минимум, который может быть застрахован. «Для дома из несгораемых материалов в среднем такой коробочный полис будет стоить около 0,32%. Как рассчитать? При стоимости дома 2 млн рублей стоимость страхования составит 6 400 рублей в год. Можно сюда и риски добавить. К примеру, от теракта. Тогда стоимость страховки станет выше», - поясняет Ольга.

«Без детального осмотра страхуемого имущества и анализа всех документов, назвать сумму полиса заранее невозможно», - говорит Екатерина Третьякова, - на его размер влияет и год постройки дома и его и местонахождение. Например, тарифные ставки для города и села различны. Повлияет на сумму полиса и способ отопления, наличие или отсутствие сигнализации, вид и количество рисков, от которых имущество страхуется и многое другое». Причем страховые компании нередко идут на скидки, если в доме или квартире установлена автоматическая система пожаротушения, противопожарная или охранная сигнализация с выводом на пульт вневедомственной охраны.

Наличие в загородном доме пожарных гидрантов или водоема с постоянным запасом воды позволит при расчете тарифа применить понижающий коэффициент. Скидку получат владельцы квартир, если выполнено хотя бы одно из следующих условий эксплуатации: установлены пожарные гидранты на этаже, на входе дежурит охранник или консьерж, кондоминиум имеет сплошное ограждение территории.

Страхуются ли волгоградцы?

В последнее время из сводок новостей, к сожалению, нам все чаще говорят о взрывах бытового газа. В Волгограде ярким примером можно считать взрыв в 2015 года по улице Космонавтов, 47. Как рассказала начальник отдела массовых видов страхования Волгоградского филиала компании "РОСГОССТРАХ" Анастасия Солнышкина, две квартиры этого дома были застрахованы в филиале компании "РОСГОССТРАХ" в Волгоградской области по программе страхования имущества «РОСГОССТРАХ Квартира-Актив». Все застрахованные в кротчайшие сроки получили причитающиеся выплаты. «Совсем недавно подобная трагедия произошла на проспекте Университетском. Да, пострадавшие получили от государства некоторые компенсации, но хватит ли этих средств, чтобы полностью восполнить утраченное имущество и как долго наш бюджет будет позволять подобные выплаты? За 12 месяцев прошедшего года в РГС осуществили страховые выплаты по данному виду страхования в размере около 6 млн рублей. Самыми распространенными среди квартир являются аварии водопроводных систем, кражи. Среди домов – пожар, паводок, воздействие ветра. Срок от принятия решения до выплаты составляет не более 10 дней», - отмечает Анастасия.

Страховщики признают, что страховая культура в нашей стране практически неразвита и, как показывает практика, от этого страдают сами граждане.

Остались вопросы? Задавайте их на форуме нашей статьи.

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации" и Региональной программы «Повышение уровня финансовой грамотности населения в Волгоградской области» на 2014–2016 годы».

Дополнительная информация на сайтах Вашифинансы. РФ и www.fingram34.ru

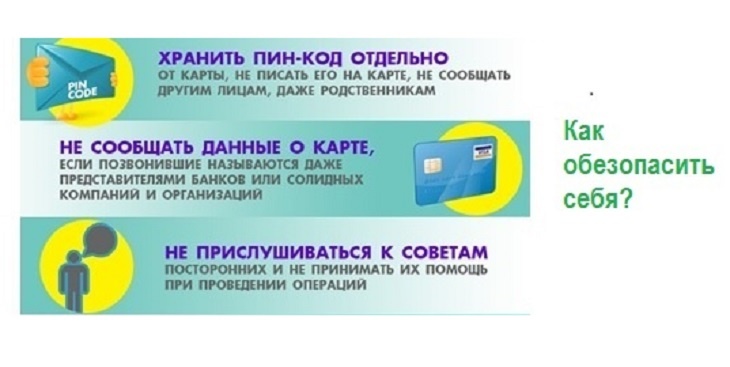

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам...

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам... В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении...

В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении... Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,...

Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,... Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового...

Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового... В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который...

В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который... Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»...

Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»... Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть...

Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть... В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила...

В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила... В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200...

В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200... Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году...

Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году... В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного...

В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного... Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные...

Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные... Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы...

Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы... Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ...

Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ... Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

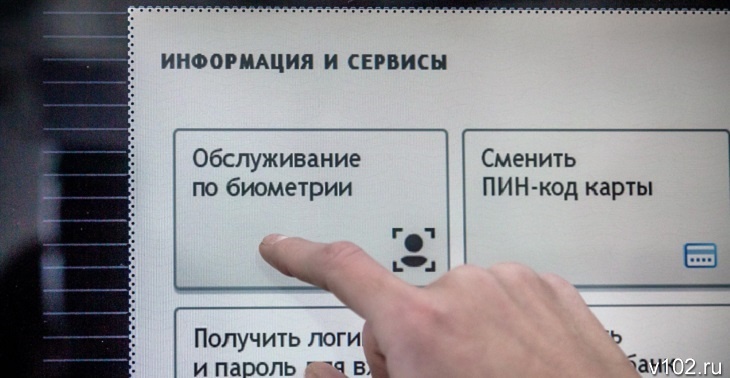

С какой целью внедряются подобные биометрические...

Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...