Удивительное выражение из 80-ых: «Экономика должна быть экономной» вызывало в те времена немало усмешек. Но сегодня тема актуальна - поговорим о семейной экономике и экономии в семье. Зачем? Чтобы понять – как создать «подушку безопасности», не впадая в «ступор» в случае болезни или потери работы и не влезая в долги. То есть создать так называемый финансовый буфер.

Что может выбить нас из привычной колеи и как этого избежать – журналист ИА «Высота 102» обсудил с доктором экономических наук Максимом Придачуком.

Расставь приоритеты

Экономия не есть скупердяйство. Удивление вызывает то, что у стариков, живущих скромно и не тратящих на себя практически ничего, вдруг после ухода обнаруживаются миллионные накопления. А человек всю жизнь прибеднялся – на одежду, лекарства и отдых не хватало … Важно понимать, что деньги мы зарабатываем на достойную жизнь, и экономить на качественном питании, образовании и здоровье не следует. «Лучшие инвестиции – в здоровье и образование», - считает Максим Петрович. А вот на всяких «излишествах нехороших» экономить очень даже нужно.

Береги деньги смолоду

Есть вещи, траты на которые жизненно необходимы. Это – коммунальные услуги, оплата связи, расходы на питание и одежду. Кажется, что здесь сэкономить невозможно? А вот и можно. Когда в ЖКХ стали вводить установку счетчиков на воду, мои расходы за коммуналку снизились в полтора раза! А переход на новый тариф связи позволил вдвое(!) уменьшить плату за интернет и мобильный телефон.

Что же касается питания и одежды – здесь привычка покупать качественные продукты и, к примеру, хорошую обувь, закладывается с детства. Нет смысла покупать килограммами дешевые полуфабрикаты – в холодильнике может быть небольшой кусок хорошего мяса. Не надо вестись на скидочные акции и покупать 3 пары дешевой искусственной обуви по цене двух. Лучше спланировать покупку одной, но которая прослужит минимум 4 сезона. Привычки экономить свет и воду закладываются родителями. А то, как ведут себя родители, скопируют и дети.

«Если с детства вы приучите детей тратить деньги рационально, с совершеннолетия ваш ребенок осознанно начнет распоряжаться ими, и, конечно, начнет создавать себе финансовую подушку безопасности», - считает Максим Придачук.

Сколько надо на «чёрный день»?

Важно понимать, что наш финансовый буфер – не инвестиции и не накопления. Это – деньги на «черный день». Это - когда вам или вашим близким показана экстренная операция, квоты на неё и средств на лечение в период нахождения на больничном нет. Когда вы потеряли работу, а она была единственным материальным источником вашего существования. Когда соседи затопили квартиру, а жить больше негде… Финансисты считают, что достаточно откладывать 10-20% заработка в месяц, чтобы быть спокойным в случае форс - мажора.

По мнению Макима Придачука, для спокойствия необходимо иметь сумму в размере не менее полугодового дохода семьи. «Если вы вдруг потеряли работу, именно этот резерв поможет вам безболезненно пережить поиски новой. Предполагается, что в среднем в течение полугода можно спокойно подыскать новое место работы», - считает Максим Петрович.

Каков размер этого буфера, нетрудно посчитать. Если совокупный доход семьи – 30 тысяч рублей, то в «заначке» должно быть 180 тысяч. Накопить эти средства можно, откладывая по 5 тысяч в месяц в течение трех лет. Чем раньше начать это делать, тем спокойнее вы будете переживать нелегкие для семьи деньки. Эта сумма условная. Если у человека зарплата больше, то и буфер должен быть больше, чтобы не было провала в уровне жизни и текущих расходах.

Храним под подушкой?

Итак, эти средства должны быть доступными. То есть максимально доступными. И рисковать ими, инвестируя, и надеясь на приумножение, не стоит. Так, где их хранить? «Я бы рекомендовал хранить их наличными и в очень надежном банке. Лучше разбить их на части - наличные, надежный банк, перевод их части в валюту. Всё это даст уверенность в том, что вам они будут мгновенно доступны в экстренной ситуации», - считает Максим Придачук.

Защитит ли страховка?

Обещания страховых компаний о том, что вы надежно защищены их полисом, бывают небеспочвенны. Но! Важно помнить, что получение страховых выплат потребует времени, а у вас его может не быть. «С точки зрения мировой практики это полезно – быть застрахованными. В России же страховая культура ещё не совсем сложилась. Быть уверенным на 100%, что у вас наступит именно страховой случай, не следует. Поэтому страховка не заменит полностью ваш финансовый буфер», - считает Максим Придачук.

Привычка наших родителей откладывать деньги на «черный день» нередко выручала в экстренных ситуациях. То есть культура создания этого буфера у нас есть. Продолжим эту традицию?

Остались вопросы? Задавайте их на форуме нашей статьи.

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации" и Региональной программы «Повышение уровня финансовой грамотности населения в Волгоградской области» на 2014–2016 годы».

Дополнительная информация на сайтах Вашифинансы. РФ и www.fingram34.ru

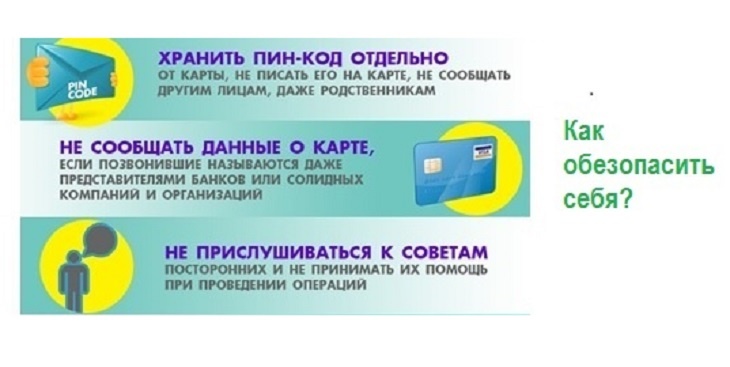

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам...

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам... В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении...

В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении... Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,...

Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,... Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового...

Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового... В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который...

В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который... Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»...

Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»... Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть...

Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть... В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила...

В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила... В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200...

В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200... Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году...

Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году... В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного...

В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного... Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные...

Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные... Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы...

Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы... Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ...

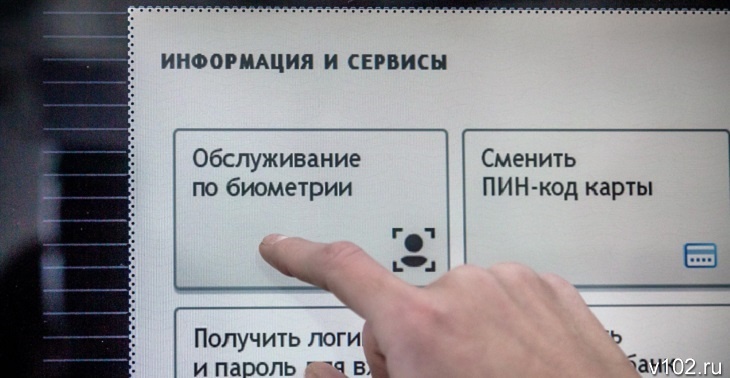

Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ... Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...

Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...