Взять кредит. Что может быть проще, когда на рекламных щитах призывают «Возьми!!!», в почтовых ящиках в буклетах: «Ну, пожалуйста….», да и в магазинах бытовой техники шустрее обслужат, если берешь в кредит. Ан, нет. Не всем из нас, оказывается, он доступен. Гораздо проще, если у тебя отличная кредитная история. Что это за история, и как она влияет на нашу жизнь, пытался разобраться корреспондент ИА «Высота 102».

Не дали…

Мой товарищ в прошлом году попытался взять кредит на покупку автомобиля. Обратился в один из банков – отказали, пошёл во второй – «завернули», а в третьем объяснили: мол, история кредитная у вас не годится. «Что значит, не годится, я же всё всегда плачу, и проценты сверху»? - удивился товарищ, и полез читать законы. Здесь и выяснил, что на каждого, кто хоть раз брал кредит, история написана. И очень даже подробная. Не только про то, что брал и с задержкой отдавал, но и про то, где отказали.

Действительно, уже в далёком 2004-ом был принят 218 Федеральный закон с очень литературным названием «О кредитных историях», в котором четко прописали, какую информацию хранить, кому и куда предоставлять, и, наконец - для чего она нужна.

Нашел причину

Закон цитировать не станем – он доступен всем, а пользователи интернета найдут его мгновенно. Понял товарищ, что для полной картины надо ему обратиться в бюро кредитных историй. Кстати, один раз в год сделать это можно совершенно бесплатно.

Бюро кредитных историй — юридическое лицо, зарегистрированное в соответствии с законодательством РФ, являющееся коммерческой организацией и оказывающее в соответствии с Федеральным законом от 30.12.2004 № 218-ФЗ «О кредитных историях» услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчётов и сопутствующих услуг. Государственный реестр бюро кредитных историй – здесь .

Обратился мой приятель в один из банков, который сотрудничает с Национальным бюро кредитных историй, получил её и прочитал, что из одиннадцати взятых кредитов два последних имели просрочку. И это было действительно так. Кстати, там же указано, что в двух банках он получил отказ, а вот про те, кто одобрил его запрос, но он не воспользовался этим – ни слова. В общем, все правильно, все по закону. Но машину уж очень хочется…

Как исправить кредитную историю?

Естественно, без усилий здесь не обойтись. Можно, конечно, подождать 10 лет и не брать кредиты. Тогда история, опять же по закону, вообще исчезнет из базы бюро. Но другу не терпится. Поэтому решил он исправлять её постепенно. Поскольку долгов за ним не числилось, улучшил свою платежную дисциплину, взяв в кредит «микроволновку». Вовремя рассчитался, кредитовался под телевизор. Опять рассчитался без задержек. Сейчас подал заявку на автокредит… Думает, его шансы значительно повысились.

А что думают про это кредитные организации?

Так есть ли у моего друга шанс? Корреспондент ИА «Высота 102» опросил представителей целого ряда банков в Волгограде, как влияет кредитная история на выдачу займов.

Гаяне Могилина, управляющий Операционным офисом «Волгоградский» Ростовский филиал ПАО Банк "ФК Открытие":

«Кредитная история заемщика влияет на решение банка о предоставлении кредита и может стать одной из причин положительного, либо отрицательного ответа банка. Возникают различные ситуации, как в бизнесе, так и в жизни, когда необходим кредит. Однако кредитная организация прежде, чем принять решение, внимательно изучает кредитную историю заемщика: насколько добросовестно он выполнял свои обязательства по обслуживанию предыдущих кредитов, платил всегда вовремя или наоборот, постоянно задерживал платежи и т.д. Если вы испортили себе кредитную историю, то в дальнейшем запланированное развитие бизнеса или исполнение своих значимых личных целей (например, приобретение квартиры, автомобиля, обучение) через заимствование денег у банка будет маловероятно. И напротив, если вы себя зарекомендовали как добросовестный плательщик, то банк готов предлагать вам наиболее выгодные условия как постоянному клиенту».

Наталья Газарян, заместитель управляющего Волгоградским отделением ПАО Сбербанк:

«При выдаче кредита наш банк делает запрос в Бюро кредитных историй. Кредитная история является одним из важных факторов, анализируемых банком при принятии решения о возможности предоставлении кредита. Хорошая - говорит об ответственном отношении клиента к исполнению взятых на себя обязательств по выплате кредита. Для клиентов, имеющих хорошую кредитную историю, Сбербанк может предложить специальные предложения, а также более выгодные условия кредитования. В частности, более низкую процентную ставку по некоторым продуктам, недоступных другим клиентам».

Дмитрий Шиляев, председатель Правления ПАО БАНК «ЮГРА»: «Плохую кредитную историю полностью исправить, к сожалению, нельзя. Но можно ее значительно улучшить, доказав банку, что вы – добросовестный заемщик. Для начала нужно полностью погасить все имеющиеся у Вас задолженности по кредитам. Если заемщик не платит по своим предыдущим обязательствам, его кредитная история считается безнадежно испорченной. Поэтому в случае наличия непогашенного кредита, лучше договориться с банком о его реструктуризации кредита. Если Вы будете аккуратно и в срок вносить выплаты и закроете просроченную задолженность, то банк не будет считать Вашу кредитную историю негативной – временные просрочки платежей свидетельствуют всего лишь об изменении финансового положения заемщика. Второй шаг – оформить новый кредит на небольшую сумму и исправно, точно в срок выплачивать его. Нужно быть готовым к тому, что кредит может быть выдан под высокий процент и грозить большими штрафами за просрочку. Однако при соблюдении всех условий с каждым новым кредитом банки будут снижать ставку. Отмечу, что восстановление репутации хорошего заемщика – процесс долгий. Но результат стоит затраченных усилий. А вот чего не следует делать – это обращаться к разного рода «специалистам», обещающим за плату (как правило, весьма немалую!) удалить плохую кредитную историю из баз данных. В лучшем случае мошенники просто «вытянут» из Вас деньги, в худшем - подобные махинации могут грозить серьезной ответственностью».

Шанс, по мнению кредиторов, у моего приятеля есть. Он погасил все кредиты, а последние – без единого дня просрочки.

Итак, мы выяснили, что кредитная история очень даже нужна и кредитным организациям, которые стараются избежать рисков при выдаче займов. И нам – заёмщикам, чтобы не закредитоваться. И на всякий случай проверить, не закралась ли ошибка в этой важной истории.

Остались вопросы? Задавайте их на форуме нашей статьи.

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации" и Региональной программы «Повышение уровня финансовой грамотности населения в Волгоградской области» на 2014–2016 годы».

Дополнительная информация на сайтах Вашифинансы. РФ и www.fingram34.ru

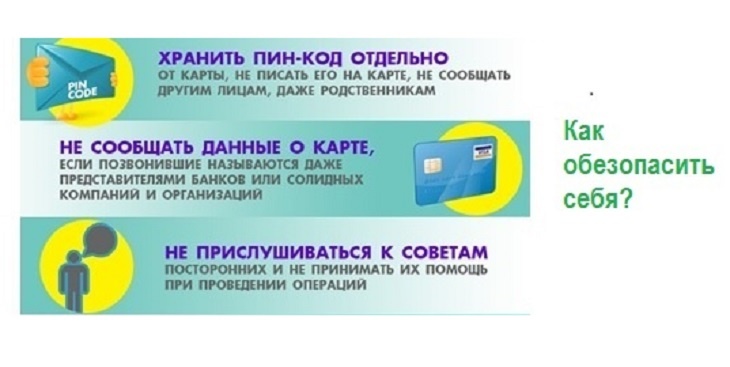

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам...

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам... В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении...

В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении... Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,...

Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,... Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового...

Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового... В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который...

В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который... Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»...

Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»... Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть...

Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть... В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила...

В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила... В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200...

В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200... Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году...

Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году... В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного...

В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного... Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные...

Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные... Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы...

Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы... Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ...

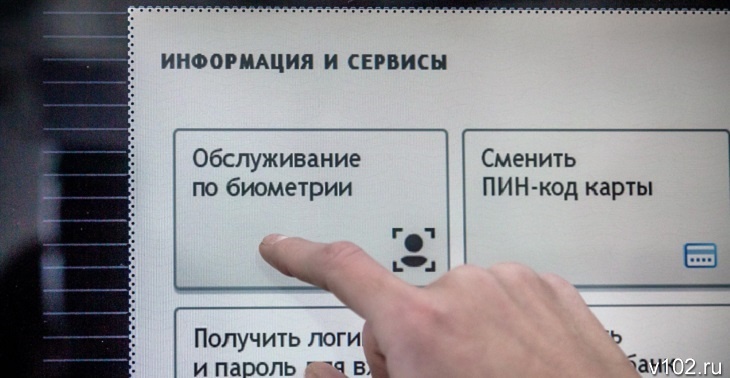

Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ... Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...

Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...