Невозможно представить современную жизнь без использования банковских карт: зарплатные, кредитные, дебетовые, бонусные – все они помогают в решении наших финансовых вопросов. По дебетовым картам мы рассчитываемся собственными средствами, по кредитной – средствами банка.

Корреспондент ИА «Высота 102» вместе с независимым финансовым экспертом, кандидатом экономических наук, доцентом кафедры корпоративных финансов и банковской деятельности ВолГУ Светланой Евдокимовой попытался разобраться, какие права имеют держатели пластиковых карт.

Ознакомившись с действующим законодательством, мы отметили, что банки обязаны оповещать держателя карты обо всех операциях, то есть мы имеем право на информационную поддержку.

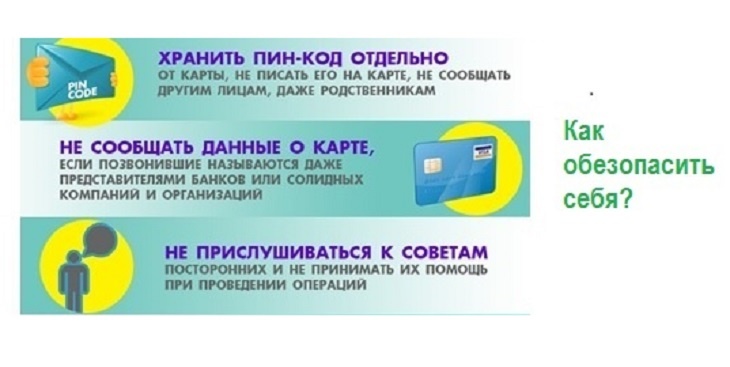

Самое главное при получении банковской карты – правильно оформить договор. «С целью безопасности держатель карты имеет право не давать согласия банку на получение карты по почте и на ее активацию по телефону. И это необходимо зафиксировать в договоре», - отмечает Светлана Евдокимова.

Для того, чтобы мошенники не смогли снять всей суммы средств со счета, мы вправе установить суточный лимит на сумму операций по карте и одновременно подключить услугу оповещения о проведенных операциях. По мнению нашего эксперта, установление банками лимитов при снятии наличных делает эти операции безопаснее и для финансовых организаций, и для клиентов.

Есть тонкости при использовании банками наших зарплатных карт. Нередко банки снимают деньги за кредит с зарплатной карты без уведомления клиента, эта возможность часто включается в кредитный договор. Клиент же вправе на этапе оформления договора убрать этот пункт.

Следует обратить внимание и на услугу овердрафта, то есть снятие с карточки большей суммы средств, чем там есть, то есть – возможность «уйти в минус». Некоторые банки подключают эту услугу автоматически, даже не предупреждая об этом своих клиентов. С одной стороны, это неплохо - получить своего рода «кредитку» без дополнительных хлопот. С другой - пользование овердрафтом грозит достаточно высокими процентами. Здесь стоит воспользоваться правом заключения услуги по предоставлению овердрафта отдельным договором.

На этапе оформления кредитной карты, одним из главных становится вопрос: какие права мы имеем при определении кредитного лимита? «Каждый банк самостоятельно и индивидуально для каждого клиента устанавливает лимит банковского кредитования. На максимальную возможную сумму задолженности влияют следующие факторы: кредитная история, размер доходов, активность клиента, результаты проверки службой безопасности, наличие собственности. Часто банковские учреждения предлагают кредитные карты с уже установленным лимитом для почти всех зарплатных клиентов», – уточняет Светлана Евдокимова. Клиент же имеет право принести справку о доходах и с дополнительной работы, что позволит увеличить кредит. Либо – написать заявление на его уменьшение, чтобы лишний раз не поддаваться соблазну снятия денег.

В целом же, при оформлении заявления на получение карты клиент вправе указать все свои пожелания, например, возможность получения дополнительной карты.

«В банковской сфере существует такой термин, как держатель дополнительной карты. Суть в том, что карточный счет один, а привязанных к нему пластиковых карт может быть две и более. Одна из них – основная, выпущенная на имя владельца счета, а держателем дополнительных карт могут быть члены семьи или любые лица, которым доверяет собственник счета. Удобство такой схемы налицо: одним и тем же счетом держатели основной и дополнительной карты имеют возможность пользоваться независимо друг от друга. Часто такие карты открывают родители своим детям-студентам, которые учатся в других городах, чтобы в любой момент был доступ к денежным средствам. Для открытия дополнительной карты собственнику карточного счета следует обратиться в банк и заполнить анкету», - поясняет Светлана Евдокимова.

Напомним, ИА «Высота 102» регулярно освещает события, связанные с хищением денег именно с «пластика». Как это обычно происходит? Вот один из последних примеров.

«34-летняя жительница Краснооктябрьского района Волгограда разместила информацию о сдаче в аренду жилья, приняла звонок от потенциального квартиросъемщика, назвала данные своей банковской карты для предоплаты и лишилась 40 тысяч рублей».

Светлана Евдокимова считает, что подобные случаи связаны с неисполнением держателей карт своих обязанностей. «Денежные средства, которые хранятся на банковской карте, принадлежат держателю карты и всегда находятся в его распоряжении. При этом сама пластиковая карта – собственность банка. В договоре на обслуживание карты четко прописаны обязанности держателя. Причем в каждом банке требования к клиенту свои, – отмечает Светлана Евдокимова, – в основном банки требуют: не передавать карту в руки третьим лицам (посторонним), не разглашать пароль доступа для совершения операций, незамедлительно сообщать представителям банка об утере или порче пластикового носителя информации, чтобы обезопасить свои накопления от кражи. Судя по приведенному примеру, пострадавший не исполнил своих договорных обязательств, поскольку «поделился» данными своих карт с мошенниками. Из этого можно сделать вывод, что если бы держатель платежной карты осуществлял ее использование и хранение в соответствии с условиями договора, ответственность за любые убытки и вред, причиненный ему преступлением, понес бы банк».

Остались вопросы? Задавайте их на форуме нашей статьи.

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации" и Региональной программы «Повышение уровня финансовой грамотности населения в Волгоградской области» на 2014–2016 годы».

Дополнительная информация на сайтах Вашифинансы. РФ и www.fingram34.ru

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам...

Вам позвонили на мобильный телефон, назвали Ваши персональные данные и первые цифры банковской карты, а затем попросили сообщить паспортные данные и полный номер банковской карты либо под различными предлогами: вам... В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении...

В преддверии праздников Роскомнадзор предупреждает пользователей о сайтах, которые могут незаконно собирать персональные данные при заполнении формы покупки билетов на новогодние мероприятия.

Как сообщили ИА «Высота 102» в Управлении... Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,...

Одним из победителей Всероссийского конкурса СМИ на лучшую журналистскую работу, посвященную теме финансового просвещения стала Вера Королевич из информационного агентства «Высота 102». Согласно решению журнала «Дружи с финансами», проводившего конкурс,... Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового...

Школьница из города Михайловка Волгоградской области Алена Ершова стала победительницей межрегионального конкурса школьных команд FinFun, реализованный в рамках Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового... В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который...

В рамках VI Всероссийской недели сбережений Сбербанк подготовил новую просветительскую программу. Мероприятия проводятся в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», который... Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»...

Эксперты проекта ОНФ «За права заемщиков» при стратегической поддержке Ассоциации развития финансовой грамотности разработали и запустили социальную кампанию по финансовому просвещению старшего поколения «Расскажи бабушке». Об этом ИА «Высота 102»... Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть...

Сегодня практически любой сервис доступен онлайн: через мобильное приложение можно заказать такси, вызвать мастера, купить любые товары в интернет-магазине и даже оформить кредит. Такую услугу предоставляют банки, в которых есть... В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила...

В Волгоградской области прошла V Всероссийская неделя финансовой грамотности. Сбербанк выступил генеральным партнёром проекта и провёл цикл мероприятий для школьников и студентов.

В 2019 году Неделя финансовой грамотности проходила... В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200...

В Волгограде при поддержке Сбербанка в рамках организованной Минфином РФ Недели финансовой грамотности состоялся сити-квест «Финансовый навигатор». Как сообщили ИА «Высота 102» в пресс-службе банка, участниками квеста стали более 200... Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году...

Сбербанк принимает участие в юбилейной V Всероссийской неделе финансовой грамотности для детей и молодежи в качестве генерального партнера. Об этом ИА «Высота 102» сообщили в пресс-службе банка.

В 2019 году... В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного...

В Волгоградской области, активно включившейся в работу по финансовому просвещению граждан, по мнению многих экспертов, заметно подтянулся уровень финансовой грамотности. О роли финансового образования рассказал заместитель управляющего Отделением Волгоград Южного... Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные...

Победителем финала «XIV Всероссийской Олимпиады по финансовой грамотности, финансовому рынку и защите прав потребителей» стал школьник из Суровикино Владимир Леонов. Он набрал максимальное количество баллов и получил право на исключительные... Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы...

Как сделать финансовые услуги понятными и доступными для жителей даже самых отдаленных населенных пунктов регионов – об этом, как сообщает ИА «Высота 102», накануне шла речь на брифинге руководителя Службы... Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ...

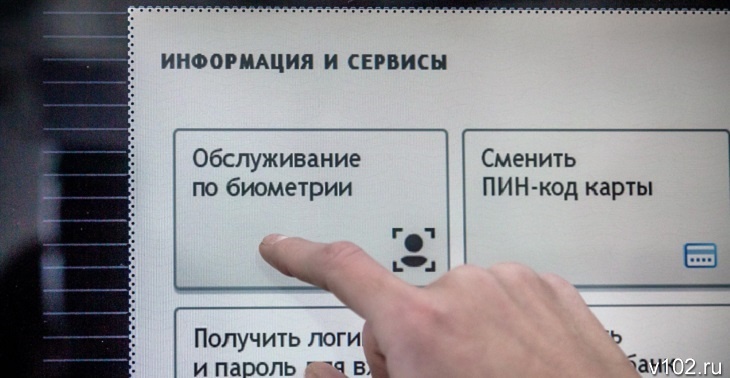

Впервые в Волгоградской области при поддержке Сбербанка прошел «Урок цифры». Как сообщает ИА «Высота 102», первой площадкой в регионе для его проведения стал лицей №1 города Волжского, а участниками - ... Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...

Предложения банков пройти биометрию становятся повсеместным явлением. Читатели ИА «Высота 102» присылают вопросы в редакцию с просьбой разъяснить, зачем эта услуга вводится финансовыми учреждениями.

С какой целью внедряются подобные биометрические...